Mi pareva chiaro, ma a giudicare da qualche piccato risentimento nel mondo delle Compagnie, devo dire che forse non è così. Così chiarisco che quando parlo di “Compagnie” ne parlo logicamente in senso lato, astratto, come dire: gli animali muoiono a causa del surriscaldamento dell’atmosfera. Non tutti gli animali muoiono.

Così, parlare di “bilanci manomessi” scaturiti da riserve sinistri gonfiate significa, come evidenziato dalle interviste a Ivass, all’Avv. Bozzelli di “Mo Bast!”, ad un manager assicurativo che il problema può esistere, ma ovviamente non significa, che tutte le Compagnie manomettano i bilanci. Il riferimento vale solo per quelle Compagnie che lo hanno fatto, lo fanno e lo faranno. C’è solo da scoprire quale sia la reale portata del fenomeno e quanto questo fenomeno incida o abbia inciso sul “caro tariffe” italiano. Noi abbiamo affacciato un dubbio, un’ipotesi sulla quale qualcuno potrà o dovrà lavorare. Nella FonSai dei Ligresti, consapevolmente o inconsapevolmente, sono state manomesse le riserve per anni e tutto è andato “bene” fino a quando non sono arrivate verifiche e controlli .

Così dire che le Compagnie hanno responsabilità, più o meno dirette, nella creazione del fenomeno dell’evasione fiscale degli automobilisti non assicurati non può che essere rivolto alle –sole- Compagnie che, evadendo l’obbligo a contrarre hanno, di fatto, impedito che motociclisti e automobilisti, specie al sud d’Italia (tolti i furbi e i disonesti), potessero acquistare una polizza che, spesso, costa più del veicolo di loro proprietà. Quattro milioni di automobilisti circolanti senza assicurazione rappresentano un problema che denuncia un reale disagio sociale non spiegabile con la sola crisi economica .

Alea iacta est .

La storica frase la pronunciò Cesare varcando il Rubicone , ma la corretta traduzione non è, come tutti pensano, “il dado è tratto”, ma “sia lanciato il dado” ovvero “cominci l’azione“. Come dire, cominciamo , anzi, ricominciamo (o continuiamo) a parlare di assicurazioni sempre dal punto di vista dei consumatori, dando voce ai loro pensieri, alla loro indignazione, alle loro preoccupazioni, in qualche caso alla loro disperazione, chiedendo trasparenza, correttezza e condannando le apparenti distorsioni di questo particolare servizio assicurativo pubblico. Ciò, anche se può non sembrare, a vantaggio delle stesse Compagnie, perché io non penso affatto che le Compagnie siano nemiche dei consumatori, non penso nemmeno che siano “un male necessario”, al contrario penso che ”l’assicurazione, se la conosci, non la eviti” (Golem 22 novembre). Piuttosto penso che un secolo e mezzo di condizioni contrattuali delle polizze, scritte a caratteri invisibili, di contestazioni di sinistri cavillose , di …. “mi dispiace, questo sinistro non possiamo pagarlo perché è escluso dalle condizioni di polizza….” Abbia radicato una profonda diffidenza dei consumatori nei confronti delle assicurazioni che, in parte e a fatica, qualche Compagnia cerca di cancellare con il sorriso di piacevoli pubblicità. Oggi , grazie al nuovo Codice delle assicurazioni, alle disposizioni e ai moltissimi regolamenti dell’Isvap/Ivass, nati proprio per impedire certi fenomeni, le cose, più o meno spintaneamente…, sono cambiate, ma la lettura e la conoscenza della polizza da parte degli assicurati resta sempre difficile. Gli intermediari non avranno mai tutto il tempo necessario per spiegare compiutamente il contratto assicurativo (ci vorrebbero ore) e il rischio, incubo di ogni intermediario, che qualche garanzia assicurativa si scopra mancare proprio nel momento del sinistro, esisterà sempre, almeno fino a quando non si arriverà a rendere obbligatoria la polizza “All risk” . Una polizza, questa, fatta al contrario: invece di aggiungere garanzie ed esclusioni in un difficilissimo “rompicapo” (qui le aggiungo, di là le tolgo, poi le riaggiungo, ma questa parte la escludo ecc….) si parte dal tutto è compreso meno ciò che è espressamente e dichiaratamente escluso (Golem 16 novembre e Golem 23 novembre 2012). Ma ho divagato. Nella Rca questo problema non esiste perché, dal 1969, c’è una legge dello Stato a regolare le cose (anche se non sempre bene). Qui i problemi, come abbiamo visto, sono altri.

L’aleatorietà delle “riserve”.

Da alea , all’aggettivo aleatorio. Per aleatorio si intende che “è in balia della sorte, del caso (anche incerto, imprevedibile)”. Ora, quando l’Ivass dichiara che “nella determinazione delle riserve sinistri vi è sempre un margine di aleatorietà”, anche se tale aleatorietà discende dal fatto che “gli importi che verranno effettivamente pagati sui singoli sinistri futuri non sono certi al momento della valutazione”, ci dice che le Compagnie indicano delle cifre ipotetiche , più o meno inerenti a quel determinato tipo di danno . Se un sinistro con danni a persone e cose non è stato pagato nell’anno di accadimento, una Compagnia metterà “a riserva” (accantonerà virtualmente) una cifra “X” pari al costo che, in futuro, “ragionevolmente”, dovrebbe essere pagato. Tale cifra viene, ovviamente, inserita tra le passività di bilancio. Se fosse eccessivamente elevata, facendo una foto al bilancio della Compagnia nell’anno nel quale ha eventualmente gonfiato la riserva sinistri, si vedrà che, in quell’anno quella Compagnia ha un carico di sinistri molto elevato, magari più elevato dell’anno precedente. Il discorso, naturalmente vale anche per il suo contrario, la riduzione, magari per aumentare la solidità della Compagnia o per altri scopi.

Insomma, quale che sia lo scopo: pagare meno tasse, dimostrare una diminuzione degli utili, distrarre delle somme , aumentare il carico dei sinistri ecc., il risultato di una manipolazione della riserva sinistri non cambia. Porterà sempre ad un bilancio manomesso.

Il costo dei sinistri.

Prendendo a riferimento la relazione dell’Ania presentata in una recente conferenza stampa, si vede che il costo medio dei sinistri, nel periodo 2008-2012, è stato di 14,4 miliardi di Euro . Le domande che, a questo punto, possiamo fare sono: quanti di questi sinistri figurano nelle riserve? Quanti sinistri sono stati pagati definitivamente? Le somme riservate coincidevano con quelle successivamente pagate? E, se non coincidevano, di quanto era lo scarto? Era, o no, nella valutazione di “ragionevolezza” oppure era fortemente discordante? E se era fortemente discordante , perché lo era? E’ stato commesso un reato?

A queste domande dovrebbe rispondere l’Ivass con i suoi controlli, ma se l’Authority non sta controllando la Compagnia, le domande resteranno senza risposta e i dubbi si alimenteranno.

Le concause del caro polizze.

Lo abbiamo detto ma….”repetita iuvant”. Se le riserve vengono manipolate, essendo inserite in un bilancio, anche il bilancio, automaticamente, risulterà manipolato. Quante sono le Compagnie che, nel chiuso delle loro stanze, lo fanno? Nessuno può saperlo, ma in fondo non ha molta importanza perché quello che conta è che la possibilità esiste e che teoricamente tutte le Compagnie potrebbero farlo. Se il fenomeno fosse frequente e ampio, si ripercuoterebbe pesantemente sulle tariffe e, quindi, sul mercato, diventando, specie se ripetuto negli anni, una delle gravi concause del caro polizze più alto d’Europa.

E’ questa la cosa da verificare !

Le Compagnie addossano la responsabilità agli automobilisti italiani indisciplinati e dal “collo di cristallo” o la addossano al sistema risarcitorio italiano che è più garantista degli altri Stati europei. Tutte cose possibili, che non escludono, però, corresponsabilità da parte delle Compagnie. Comunque, Ivass a parte , il manager assicurativo da noi contattato ci ha parlato del fenomeno in questi termini: “Può apparire esagerato, ma bisogna dire che è sempre stato uso comune intervenire manualmente sui “numeri” per far quadrare qualche bilancio. Purtroppo, però, questo comportamento, che fino a qualche decennio fa appariva molto modesto, ultimamente, e forse anche spinto dalla “voracità finanziaria” di alcuni manager che si sono lasciati trascinare da “inebriante disinvoltura”, ha assunto una forma molto grave che si ripercuote sui consumatori, mettendo addirittura a repentaglio l’assetto societario della Compagnia.”

Il Bilancio digitale.

Fare un bilancio prima su carta e registrarlo dopo un mese sui “bollati” può consentire (a chi lo fa) delle manipolazioni, al contrario di quello digitale che con procedure diverse, una volta inserito nel sistema, non permette più modifiche di alcun genere. Dice ancora il nostro Manager : “ la “cristallizzazione” del bilancio digitale impedisce di manomettere i dati. La Compagnia deve produrre periodicamente i bollati e contemporaneamente sottoporli a conservazione.– e aggiunge – “Da quello che mi risulta sono poche le Compagnie che hanno sottoposto a conservazione sostitutiva l’intera produzione dei documenti ammessi”.

La domanda è: perché ci sono poche Compagne che utilizzano questo sistema? Eppure, come abbiamo scritto, è decisamente il sistema più economico, richiede meno personale, è più rapido e permette , come abbiamo già visto, anche un grande risparmio di carta (40 milioni di pagine ogni anno) e di spazi fisici (decine di migliaia di metri quadrati di capannoni adibiti a magazzini) .

Le tariffe più care d’Europa.

Il ragionamento fatto per i bilanci vale (repetita iuvant…) anche per le tariffe. Considerando che le nostre tariffe sono le più care d’Europa, alle cause oggettive: numero e costi dei sinistri, truffe realmente subite , ecc. vanno aggiunte altre cause o concause come, ripeto, la movimentazione arbitraria delle riserve (sempre per chi lo fa…). Considerando che, allo status quo, i controlli Ivass sono infrequenti (“un paio di verifiche per decennio”) nessuno può negare che una Compagnia possa aver utilizzato sistemi poco ortodossi nella redazione del proprio bilancio. Del resto la stessa Ivass, alla nostra domanda se la ragionevolezza dell’accantonamento della riserva poteva comprendere anche il suo contrario cioè , l’irragionevolezza, ci ha risposto con un laconico “non crediamo”. Non ci ha detto che è da escludere categoricamente, ci ha detto “non crediamo”, quindi anche l’Ivass non può escludere che le riserve dei sinistri possano essere manipolate. +

Un servizio pubblico.

La Rca seppure prestata da soggetto privato (la Compagnia) rappresenta un servizio pubblico e dovrebbe essere trasparentissima , ma nessuno conosce esattamente , al di fuori delle Compagnie, come siano realmente costruite le tariffe, quali e quante voci le compongano . Provocatoriamente ho proposto, alla stregua di un prodotto alimentare, la pubblicazione degli “ingredienti”. Qualcuno potrebbe dire che la polizza non è un prodotto tanto meno alimentare , che ha numerosissimi parametri e, quindi, la cosa è impossibile da fare , ma basterebbe lavorare al contrario dichiarando, che ad esempio, come per i coloranti dei prodotti alimentari : “questa tariffa contiene caricamenti decisi dalla Società e non contiene caricamenti relativi alle truffe solo percepite e alle sanzioni comminate dalle Authority”. Un’altra provocazione? Forse, ma non tanto. Oppure ci vorrebbe una legge che impedisca il ricarico di questi parametri accanto ad una serie di norme sulla prevenzione e denuncia dei truffatori, ma soprattutto ci vorrebbe l’Agenzia anti-frodi. Mi si potrebbe obbiettare che quegli “ingredienti”, rappresentando dei costi, e come tali possono “tranquillamente” essere inseriti tra le spese da recuperare. Ma, insisto, per me non è così. Se, ad esempio, una Compagnia, pur sospettando una truffa, risarcisce un incidente con un piccolo danno al paraurti e con improbabili lesioni a persona con 10/20.000 euro, perché dovrebbe pagarlo il consumatore? D’accordo, scovare i truffatori può essere una cosa complessa, ma non impossibile. Del resto, mi si dice, che in ogni Compagnia esiste un ufficio antifrode con diversi dipendenti che lavorano ogni giorno per scovare migliaia di casi di truffa che vengono scoperti ogni anno. Bene, se è veramente così, la cosa diventa ancora meno impossibile. Ma poi, è proprio vero che ci sono così tante denunce? La KPMG Advisor S.p.A. , nella sua indagine del 2011, sembra dire altro.

I tempi dei risarcimenti.

Le Compagnie lamentano che hanno solo 30 giorni per formulare un’offerta. Tempi insufficienti per scoprire una truffa. Può essere vero anche sel’art. 148 del Codice delle assicurazioni parla di 60 giorni per sinistri con danni a cose (ridotti a 30 solo nel caso che il modulo di denuncia sia firmato da entrambi i conducenti) e di 90 giorni per sinistri con lesioni a persone. Dice anche che la Compagnia, ai sensi del comma 2 dello stesso articolo, nei 30 e 60 giorni, può rifiutare di fare l’offerta. Inoltre , nel caso di richiesta di risarcimento incompleta, il Comma 5 consente alla Compagnia di richiedere, entro 30 giorni, l’integrazione della documentazione . In questo caso i termini decorrono nuovamente dalla data di ricezione dei dati o dei documenti integrativi. Quindi altri 60 o 30 giorni.

Le Compagnie lamentano che hanno solo 30 giorni per formulare un’offerta. Tempi insufficienti per scoprire una truffa. Può essere vero anche sel’art. 148 del Codice delle assicurazioni parla di 60 giorni per sinistri con danni a cose (ridotti a 30 solo nel caso che il modulo di denuncia sia firmato da entrambi i conducenti) e di 90 giorni per sinistri con lesioni a persone. Dice anche che la Compagnia, ai sensi del comma 2 dello stesso articolo, nei 30 e 60 giorni, può rifiutare di fare l’offerta. Inoltre , nel caso di richiesta di risarcimento incompleta, il Comma 5 consente alla Compagnia di richiedere, entro 30 giorni, l’integrazione della documentazione . In questo caso i termini decorrono nuovamente dalla data di ricezione dei dati o dei documenti integrativi. Quindi altri 60 o 30 giorni.

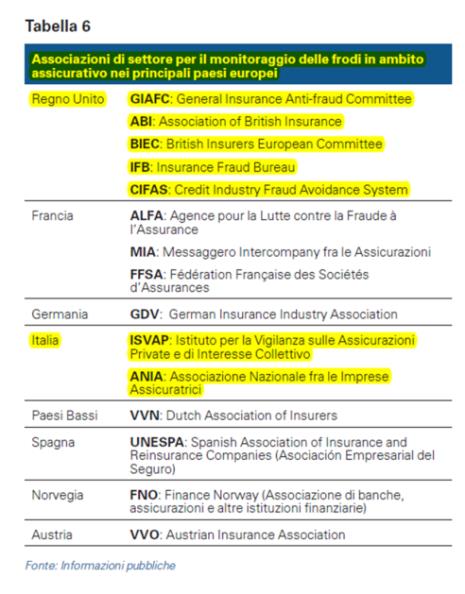

A questo proposito sarei persino favorevole ad ampliare eccezionalmenteil termine della formulazione dell’offerta da parte della Compagnia con altri 30 giorni, , purché rigorosamente motivato al danneggiato e all’Ivass e rigorosamente regolamentato da un apposito articolo del CdA. E sarei anche favorevole alla procedura penale obbligatoria per il reato di truffa alla Compagnia. Questo fino a quando le Compagnie italiane non si organizzeranno (e già siamo in ritardo) come le altre imprese europee. Come quelle inglesi ad esempio che, pur avendo un’incidenza di truffe tre volte superiori a quelle italiane e tariffe inferiori, da anni contano su ben cinque organizzazioni di controllo (vedi tabella). +

Scoprire una truffa o pagare una sanzione?

Proprio per i tempi troppo ristretti può accadere che, mentre le Compagnie tentano di scovare le truffe, si superino i giorni dell’offerta e ricevano sanzioni, per cui al danno si aggiungerebbe la beffa. A volte, mi dicono, l’alternativa è tra scoprire la truffa e pagare la sanzione. Posso capire la situazione, ma il punto di vista di chi paga un premio assicurativo salatissimo, è il timore che, in situazioni come queste, le Compagnie, proprio per non avere perdite economiche o pagare sanzioni, possano essere tentate di rinunciare a priori e pagare il potenziale truffatore. Se questa rinuncia fosse frequente e sistematica ecco che avremo un’altra tessera del puzzle… “l’assicurazione più cara d’Europa”. Le altre tessere sono: “le sanzioni sulle tariffe”…, “le riserve sinistri creative”… e “le truffe percepite e pagate”. Un puzzle di decine di migliaia di tessere prodotto dall’Ania e assemblato, ogni anno, da 40 milioni di ….appassionati automobilisti ….

Un problema sociale

Insomma come si è visto, sulle tariffe può essere caricato di tutto di più purché rappresenti un costo. Questo sarà pure tecnicamente fattibile, ma non si può negare che, come conferma lo stesso presidente Rossi, appesantisca i prezzi delle polizze diventati un vero problema sociale.

Va bene trovare escamotage tariffari, tariffa personalizzata, chilometrica, scatola nera e chi più ne ha più ne metta, ma questi sistemi non sembrano aver risolto il problema se non in piccola parte, mentre l’Italia continua ad essere la maglia nera della classifica tariffaria europea. E, infine, non parlatemi della costrizione, dannosa per le Imprese, dell’obbligo a contrarre, del resto sempre più violato . Già ci sono quattro milioni di auto non assicurate, quante sarebbero le auto circolanti senza polizza se non ci fosse “l’obbligo”?

Spero di aver chiarito.