Oggi parleremo di un argomento semplicissimo per chi ha una qualche conoscenza dell’assicurazione, un po’ più complesso per chi non conosce assolutamente nulla di assicurese. Ve ne parlerò un po’ alla volta, in due puntate per non affaticare… A questo proposito sentite cosa mi ha scritto un nostro lettore….

Un assicurato “svogliato” che… si fida

“Gentile dott. Rossi,

le confesso che sono un assicurato svogliato e disattento: ogni volta che si parla di assicurazione ho un moto di repulsione. Troppo difficile la cosa e poi, tutto sommato, non mi interessa. Supero l’ostacolo, qualche volta, quando vedo la sua firma. Dicevo che la cosa mi interessa poco o niente perché, quando faccio una polizza, vado dal mio assicuratore (il grassetto è mio n.d.r.). Anche lui cerca di spiegarmi tutto, ma io taglio corto gli chiedo dove devo firmare. Metto subito le firme, pago e me ne vado. Vede, io mi fido del mio assicuratore, sono dieci anni che vado da lui e quindi non ho bisogno di stare a sentire cose complicate per delle ore. Adesso lei ha iniziato a scrivere ”lezioni di assicurese” (mi ha segnalato Golem un amico che in internet ci passa giornate intere) e, a parte il titolo simpatico, sono sincero, la prima lezione non mi è piaciuta molto. Per un lettore come me, e soprattutto per un assicurato, come le dicevo all’inizio, poco interessato a conoscere l’assicurazione, il suo articolo l’ho trovato un po’ dispersivo. Sono stato tentato più volte di abbandonare la lettura, poi più per curiosità che per interesse, sono arrivato fino in fondo. Ma che fatica ! Secondo me lei dovrebbe andare subito al sodo e spiegare perché un assicurato deve conoscere tutte queste cose quando ci sono gli assicuratori per questo. A che gli serve, cosa deve fare ecc.

Spero che la mia lettera non l’abbia offesa perché si tratta solo di un chiarimento.

La ringrazio per l’attenzione.

Cordialmente. Paolo” (lettera firmata)

Caro Paolo, l’accontenterò.

lei mi chiede “perché un assicurato deve conoscere tutte queste cose”. Ebbene per almeno tre buone ragioni:

1 – perché quando uno mette una firma (anzi una decina) dovrebbe sempre sapere il perché l’ha messa,

2 – perché una polizza fatta in fretta può significare un mancato risarcimento ,

3 – perché l’assicuratore non ha il tempo sufficiente per spiegarle tutto (è impossibile spiegare tutta la polizza all’assicurato),

E poi, me lo ha scritto , quando l’assicuratore si mette a spiegare tutto lei, come molti assicurati, tronca la discussione chiedendo dove firmare… Allora le chiedo: quando riuscirà mai a capirci qualche cosa?… Mi dica francamente, cosa farebbe se, in un sinistro, non le venisse risarcito un danno per colpa di una clausola? Darebbe sicuramente la colpa al suo assicuratore che non gliel’ha detto. Fanno sempre così gli assicurati che “che si fidano”. Forse il consulente quella clausola non gliel’ha effettivamente segnalata oppure lei se n’è dimenticato. In ogni caso, per il cliente, la colpa è sempre degli assicuratori che, ogni volta, trovano un cavillo per non pagare.

Le assicurazioni di colpe ne hanno molte, ma qualche volta hanno ragione. Però accetto il suo consiglio di andare subito al sodo senza tanti preamboli. Mi segua e se vuole mi scriva ancora.

LA “ALL RISK” – REGINA DELLE POLIZZE

E’ la polizza più amata dai broker , ma anche dagli agenti (quando riescono ad ottenerla dalle proprie Compagnie) e, se gli assicurati la conoscessero, la amerebbero anche loro. Anzi vorrebbero solo questa polizza. Perché? Perché è semplice, sicura, di facilissima lettura e soprattutto non lascia spazi ai cavilli sui risarcimenti (è per questo che le Compagnie non la amano….?).

Oggi vi presento, anzi comincio a presentarvi questo gioiello assicurativo. Non richiede una grossa attenzione, ma per capirla bene è necessario iniziare… dall’inizio , chiarendo alcune indispensabili premesse legate al meccanismo inclusioni-esclusioni che costituisce la differenza fondamentale tra polizza tradizionale e polizza All Risk.

Mi auguro che vogliate seguirmi. Con un po’ di pazienza…

Gli optional delle polizze

Gli optional delle polizze

Quando si sottoscrive una polizza bisogna tenere presente che la copertura offerta dall’assicurazione, come abbiamo detto la volta scorsa, è composta da tre parti :

1 – copertura base,

2 – estensioni di copertura gratuite, sempre valide,

3 – garanzie aggiuntive a pagamento, valide solo se scelte ed inserite in polizza.

Volendo fare un paragone con le automobili, parleremo di :

1 – modello base,

2 – optional compresi nel prezzo,

3 – optional a pagamento.

E poi c’è la All Risk . Cioè il full optional.

Per me è la polizza regina. La polizza delle polizze. In realtà, più che di una polizza si tratta di una “filosofia” contrattuale valida per qualunque bene da assicurare: la casa, l’azienda, la persona ecc.

Per entrare nel pratico, prendiamo adesso a modello una polizza incendio che assicuri la casa. Restando nell’equiparazione con l’auto avremo:

1 – il modello base

Oltre all’incendio copre i danni causati da:

azione del fulmine,

esplosione e scoppio non causati da ordigni esplosivi,

caduta di aeromobili, loro parti e cose da loro trasportate,

caduta meteoriti, corpi celesti,

(le garanzie possono differire da Compagnia a Compagnia)

2 – gli optional gratuiti

danni causati alle cose assicurate da sviluppo di fumi, gas, vapori;

danni causati da mancata o anormale produzione o distribuzione di energia elettrica, termica o idraulica;

da mancato o anormale funzionamento di apparecchiature elettroniche, di impianti di riscaldamento o di condizionamento;

guasti causati alle cose assicurate per ordine delle autorità allo scopo di impedire o di arrestare l’incendio

3 – altri optional a pagamento

– danni causati dall’acqua per rotture dalle condutture interne del fabbricato (sono i più frequenti),

ricerca e riparazione del guasto (sempre per danni da acqua);

– spese necessarie per demolire, sgomberare e trasportate al più vicino scarico i residuati del sinistro, sino alla concorrenza del 10-15 % ;

– eventi atmosferici come : trombe d’aria, uragani, terremoti, eruzioni vulcaniche, inondazioni, alluvioni, mareggiate, frane, caduta della grandine o della neve;

– eventi sociopolitici come: tumulti popolari, scioperi, sommosse civili, atti vandalici o dolosi, terrorismo e sabotaggio

– fenomeno elettrico

La scelta degli optional a pagamento è quella che fa la differenza in caso di sinistro perché sono proprio quelli che coprono i rischi più frequenti.

Il “full optional” delle polizze

Il “full optional” in assicurese, lo abbiamo detto, prende il nome di “All Risk”. Per capire pienamente la portata e il vantaggio di questa speciale polizza bisogna pensare alla sua impostazione: è tutto incluso, tranne quello espressamente escluso. Prendiamo ad esempio la casa. Nella polizza All Risk si assicurano, in teoria, contemporaneamente tutti i possibili danni che la casa potrebbe subire: dall’incendio, al terremoto, alle inondazioni ecc.

Le esclusioni: i rischi non assicurati

Nelle polizze comuni ci sono due elenchi diversi: l’elenco dei rischi assicurati, gli optional come li abbiamo definiti e l’elenco dei rischi non assicurati: le esclusioni (vedi la precedente lezione sul contratto di assicurazione) questi ultimi sono eventi, che pur provocando danni, la Compagnia ha deciso (per sue valutazioni tecniche) di non coprire. Teoricamente ogni impresa assicurativa ha elenchi propri. Naturalmente questi due elenchi sono differenti a seconda del tipo di polizza. La polizza infortuni, cioè, avrà elenchi di rischi compresi ed esclusi differenti dalla polizza furto, dalla polizza incendio, dalla polizza sanitaria e così via. La copertura assicurativa, pertanto, è quella che risulta dalla somma algebrica tra rischi assicurati e rischi esclusi.

Detta così sembra abbastanza semplice: per sapere se un rischio è escluso o compreso basterà consultare i due elenchi.

Nella pratica però le cose sono un po’ diverse. Questo è dovuto al fatto che le polizze tradizionali sono costruite con somme di garanzie (gli elenchi dei rischi inclusi detti anche rischi nominati, sono, appunto, una somma di coperture (vedi il Primo Incontro con l’Assicurese, l’articolo correlato a questo) e spesso capita che queste garanzie abbiano proprie, specifiche esclusioni. Che so, la garanzia “danni ad apparecchiature elettriche ed elettroniche” (parliamo di danni ad elettrodomestici e pc presenti in un’abitazione) di una polizza incendio dell’abitazione è operante , ma non quando si verificasse un “fenomeno elettrico” (sbalzo di corrente, corto circuito ecc.) così pure la garanzia “fumo” fuoriuscito da una caldaia o da un caminetto è operante, ma solo a condizione che, caldaie e caminetti, siano collegati ad “adeguate condutture e appropriati camini” e così via.

Nella pratica però le cose sono un po’ diverse. Questo è dovuto al fatto che le polizze tradizionali sono costruite con somme di garanzie (gli elenchi dei rischi inclusi detti anche rischi nominati, sono, appunto, una somma di coperture (vedi il Primo Incontro con l’Assicurese, l’articolo correlato a questo) e spesso capita che queste garanzie abbiano proprie, specifiche esclusioni. Che so, la garanzia “danni ad apparecchiature elettriche ed elettroniche” (parliamo di danni ad elettrodomestici e pc presenti in un’abitazione) di una polizza incendio dell’abitazione è operante , ma non quando si verificasse un “fenomeno elettrico” (sbalzo di corrente, corto circuito ecc.) così pure la garanzia “fumo” fuoriuscito da una caldaia o da un caminetto è operante, ma solo a condizione che, caldaie e caminetti, siano collegati ad “adeguate condutture e appropriati camini” e così via.

E poi ci sono le esclusioni generali , complessive della polizza.

E’ questa impostazione definita “a macchie di leopardo” che ha sempre creato e continua a creare la grande difficoltà di lettura dei contratti assicurativi e questo indipendentemente dalla grandezza dei caratteri di stampa usati dalle Compagnie per scrivere il contratto.

Ogni volta che si verifica un sinistro parte lo slalom attraverso la polizza per sapere , tra inclusioni, esclusioni di singole clausole, esclusioni generali, limiti contrattuali ecc. se quel danno denunciato dall’assicurato è in garanzia oppure no. I dubbi nascono all’intermediario figuriamoci all’assicurato!

Se un evento non è escluso , vuol dire che è compreso?

Se un evento non è escluso , vuol dire che è compreso?

Perché gli operatori assicurativi (agenti, broker, produttori, impiegati d’agenzia) si pongono, prima o poi, questa domanda?

Perché, quando un assicurato va in agenzia a denunciare un sinistro, la prima domanda che pone all’operatore è: “il danno che ho subito è coperto dalla polizza? “ . A volte il sinistro evidenzia un caso semplice e l’operatore risponde tranquillamente con un sì o un no, ma quando il caso è un po’ più complesso l’assicuratore non può rispondere con un monosillabo. Gli vengono i dubbi e i dubbi arrivano perché la polizza come abbiamo visto, essendo costruita a macchie di leopardo crea grosse difficoltà di lettura e di interpretazione.

L’operatore prima va a guardare se quel danno è incluso nei rischi assicurati, se la risposta è positiva deve andare a verificare se c’è, in qualche parte del contratto una qualche esclusione.

Prendiamo ad esempio i danni da acqua condotta (la polizza incendio dell’abitazione può comprendere, pagando un supplemento di premio, anche il risarcimento di questi danni) .

Un esempio

Poniamo che l’assicurato comunichi all’impiegata dell’agenzia di aver speso 500 euro per riparare il tubo dell’impianto idrico e che la spesa si era resa necessaria a causa di un tubo che perdeva acqua :- “mi rimborsate?”-

L’impiegata dell’agenzia addetta ai sinistri non può rispondere subito alla domanda del proprio cliente. Va a guardare tra i rischi assicurati e trova che i danni da acqua condotta sono assicurati. Bene.

A questo punto va a guardare tra le esclusioni e trova la conferma: i danni da acqua non sono esclusi. Bene.

A questo punto potrà comunicare al cliente che, sì, sarà rimborsato. Fine dei problemi . Non proprio…

Il perito, andato successivamente a verificare i danni, verifica che la macchia di umidità sul muro era sì, stata provocata da un tubo danneggiato , ma il tubo era danneggiato perché completamente arrugginito e respinge il sinistro.

PERCHÉ IL PERITO RESPINGE IL SINISTRO?

Provate voi a dirlo rispondendo a questa domanda:

Provate voi a dirlo rispondendo a questa domanda:

Leggendo la clausola dell’acqua condotta (nell’immagine a lato), sapreste dire perché, nonostante il rischio non sia escluso, se il tubo è arrugginito, la Compagnia non risarcisce il danno? La Compagnia sta cavillando?

Se non avete trovato la risposta ve la dico io.

Il sinistro non viene pagato perché non è accidentale ! Perché, cioè, non ha la caratteristica indicata nella premessa della clausola.

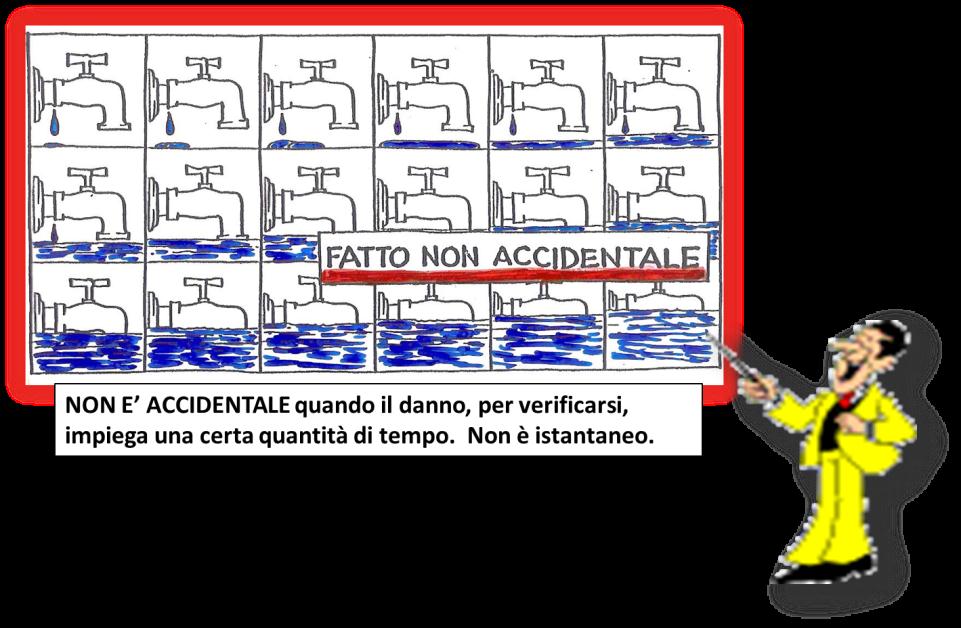

Ma quando un sinistro non è accidentale?

Per scoprirlo guardate le due figure:

Nel primo caso l’abitazione si sarà allagata per un tubo che si è rotto all’improvviso,

nel secondo caso si sarà allagata, goccia dopo goccia, dopo parecchio tempo. E’ il caso della ruggine del nostro esempio. Il tubo si è danneggiato a causa della ruggine e la ruggine ha impiegato molto tempo per fradiciarlo.

La Compagnia non si è sbagliata e, anche se al cliente appare che stia cavillando per non pagare , in realtà si è solo appellata ad una norma contrattuale.

Quindi, alla domanda: “Se un evento non è escluso , vuol dire che è compreso?”, la risposta, nelle polizze tradizionali, non può che essere NO. E’, invece, assolutamente Sì nelle polizze All Risk !

Questo in virtù della stretta connessione tra l’oggetto del contratto e le esclusioni le quali, a differenza delle polizze tradizionali sono da considerarsi completamente esaustive.

Questo è il bello della polizza ALL RISK !

La prossima settimana entreremo ancora più nei particolari e vedremo altri aspetti interessanti di questa splendida polizza. (fine prima parte)