A pensarci bene, però, Verdone è l’uomo giusto al posto giusto. Infatti l’ANIA, cioè le Compagnie, dopo che per anni hanno cavillato sui sinistri, vessato i propri agenti, sfornato polizze con esclusioni a macchia di leopardo e sempre uguali a se stesse (cercando di assicurare solo il mare contro gli incendi…), hanno spremuto gli automobilisti, specie quelli napoletani, con Rca costosissime, hanno eluso l’obbligo a contrarre, oggi hanno un disperato bisogno di conquistare la simpatia della gente. Dei consumatori innanzitutto, ma anche dei Consulenti professionisti (Risk Manager, Broker e , in generale, degli intermediari) e persino dei giornalisti (quelli non asserviti).

Se ho detto che Verdone è al posto sbagliato è solo perché l’Ania non si merita un… simpatico pacifista. Sì, perché Verdone è sicuramente un pacifista. Basta vedere, nei vari salotti televisivi, come reagisce agli attacchi quasi isterici di Trefiletti. Lui, Trefiletti, quando difende i consumatori, si inalbera, alza la voce, diventa paonazzo scaricando una rabbia astiosa (come lo capisco…) sui “padroni del vapore” che da sempre hanno fatto il bello (si fa per dire) e il cattivo tempo in tema di assicurazioni, specie di quelle Rca. Verdone no, lui è serafico. Risponde con calma, sereno, con voce quasi sommessa e con un sorriso sornione e accattivante (secondo me gigioneggia un po’… consapevole della sua simpatia). A Roma, tanto per dirne una, durante il convegno Uea organizzato dagli agenti per puntare il dito contro la disintermediazione voluta anche dalle Compagnie e sopportata da un’Ivass apparentemente latitante, quindi in un’assemblea tesa e di agenti incazzati (tranquilli… dopo l’era Crozza il termine è sdoganato ), Verdone ha strappato un applauso a scena aperta. E’ tutto dire… Se fosse un po’ più vecchio, potrei pensare che viene dritto, dritto dal movimento pacifista dei “figli dei fiori”…

Ed è così che è andata l’intervista su “etica e assicurazione”. Io ho fatto (quasi) il… Trefiletti e lui ha fatto….Verdone.

– Dottor Verdone, intanto voglio ringraziarla per la sua disponibilità e per aver accettato di rispondere a tutte le nostre domande. Comincio subito con la domanda che sicuramente…. non le ha fatto nessuno: perché le tariffe Rca italiane sono le più care d’Europa?

– Dottor Verdone, intanto voglio ringraziarla per la sua disponibilità e per aver accettato di rispondere a tutte le nostre domande. Comincio subito con la domanda che sicuramente…. non le ha fatto nessuno: perché le tariffe Rca italiane sono le più care d’Europa?

– Innanzi tutto occorre parlare di prezzi. Il termine tariffa è una semplificazione lessicale che evoca servizi gestiti in regime di monopolio legale e amministrativo. Chi continua a impiegarlo non è addentro al meccanismo di formazione dei prezzi nei servizi privatistici con pluralità di operatori. L’assicurazione r.c. auto è pluralistica (i players nazionali e stranieri sono molteplici) e non è un’assicurazione sociale con prestazioni predefinite, come INPS o INAIL. Il prezzo R.C.A. dipende certo anche da fattori legati alle singole imprese (portafogli, efficienza, etc.) ma nella sua componente essenziale è condizionata dal livello dei costi dei risarcimenti che a sua volta dipende sia dalla numerosità dei sinistri che dalla composizione dei rispettivi costi. I costi principali sono esogeni. Poi c’è la componente fiscale. Ecco, i prezzi italiani, pur nella varietà dell’offerta che è sotto gli occhi di tutti, sono influenzati sia dal più elevato costo dei sinistri, soprattutto, ma non solo, per la componente dei danni alla persona, sia per il carico fiscale che è il più alto d’Europa. Non lo diciamo solo noi. Per acquisire certezze obiettive abbiamo commissionato uno studio ad uno dei più importanti consulenti mondiali in attività industriali. Dallo studio è emerso che il prezzo medio dell’RCA negli altri paesi con caratteristiche di mobilità simili è circa 45% più basso che in Italia e che tale differenza è data dal costo dei sinistri e dalle tasse. Su 213 euro di differenza media, 180 euro sono imputabili al costo dei sinistri e alle tasse. I danni alla persona su ogni polizza stipulata dagli italiani pesano per il 60% del prezzo finale e rispetto agli altri paesi incidono su ogni polizza con una differenza di + 100 euro rispetto alla media europea (210 euro per polizza in Italia vs 107 in Europa). Le tasse sono superiori di 52 euro a quelle pagate negli altri paesi (94 euro a polizza vs 42). Freddi ma implacabili numeri che fanno la differenza.

Parliamoci chiaro….

Parliamoci chiaro….

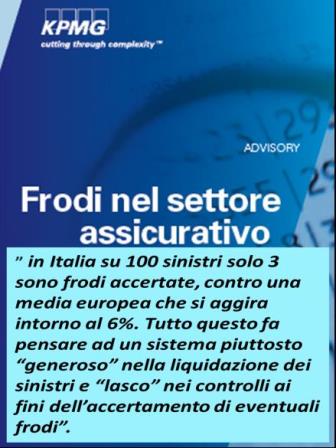

– Ma non è, però, che, per caso, influiscono voci come i sinistri di truffe -per anni- non accertate e non denunciate, ma fin troppo sbrigativamente pagate? Non lo diciamo noi ma un’indagine di KPMG Advisor S.p.A. nel 2011.

– Il rapporto di KPMG va letto con attenzione in tutte le sue parti. Se estraiamo brani con criteri opportunistici non facciamo un buon servizio di informazione. Ad ogni modo, il sistema generoso cui si riferiva il rapporto non è quello delle compagnie, bensì il sistema risarcitorio nel suo complesso, quello che nelle analisi di funzionamento dei sistemi complessi si definisce “apparato” e che è fatto di regole, soggetti richiedenti, soggetti professionali, decisioni giurisprudenziali, forze dell’ordine, regole privacy, compagnie, etc. Il sistema è generoso perché si vuole continuare a tollerare politicamente la logica degli ammortizzatori sociali impropri. E le regole stringenti sulla procedura liquidativa r.c. auto sono sproporzionate in favore del danneggiato, altro che parte debole del rapporto. Come si fa a compiere gli accertamenti antifrode in 30 o 60 giorni? Termini di legge così brevi non sono previsti in alcun altro paese europeo. L’accertamento delle frodi sarebbe inoltre più agevole se alle compagnie fossero concessi margini di intervento pari a quelli che si hanno all’estero con organizzazioni di intelligence di mercato che in Italia non sono consentite. Confidiamo nell’evoluzione del sistema antifrode presso IVASS, ma occorre ancora organizzare la struttura che agisca con forme cooperative assieme a imprese e forze dell’ordine. E il garante Privacy dovrebbe distinguere il trattamento dati a fini pubblicistici di repressione degli illeciti dal trattamento dati a fini commerciali, non imponendo regole che rendono inutile poi l’adozione di interventi innovativi. Basti pensare alle polizze con scatola nera, che secondo il Garante dovrebbero prevedere la possibilità di interruzione del collegamento con la centrale operativa “ad libitum” del contraente. Queste sono le notizie che dovreste commentare. (il grassetto è nostro. ndr)

– …In effetti 30/60 giorni sono pochi. Bisognerebbe consentire alle Compagnie -che dichiarassero che un sinistro è in odore di frode- un margine di almeno 90 giorni (com’era stato indicato nell’ultimo decreto legge non più varato). Ma sarebbe meglio se il reato di frode assicurativa avesse una procedura obbligatoria e l’indagine fosse condotta dalla Polizia. E sull’indagine della KPMG abbiamo fatto oltre quattro articoli (uno tra i tanti: Golem 26 Aprile 2013)

– …In effetti 30/60 giorni sono pochi. Bisognerebbe consentire alle Compagnie -che dichiarassero che un sinistro è in odore di frode- un margine di almeno 90 giorni (com’era stato indicato nell’ultimo decreto legge non più varato). Ma sarebbe meglio se il reato di frode assicurativa avesse una procedura obbligatoria e l’indagine fosse condotta dalla Polizia. E sull’indagine della KPMG abbiamo fatto oltre quattro articoli (uno tra i tanti: Golem 26 Aprile 2013)

Le Compagnie sono etiche per definizione…

Le Compagnie sono etiche per definizione…

– Lei a Roma mi ha detto che le Compagnie assicurative sono etiche per definizione, come la mettiamo allora con la sanzione di 600 miliardi di lire dell’Antitrust comminata nel 2002 a 17 delle 39 società assicuratrici di allora per violazione delle norme sulla concorrenza ?

– L’attività assicurativa si fonda sul principio di mutualità che comporta l’equa distribuzione dei rischi tra gli assicurati nonché la difesa della mutualità. Quando si discute sui costi troppo elevati dei risarcimenti, il sistema assicurativo sta dalla parte degli assicurati. Voi da che parte state? La violazione delle norme sulla concorrenza è in realtà consistita in uno scambio di informazione su dati che oggi sono completamente pubblici. La tesi dell’Antitrust era che lo scambio di informazioni risultava potenzialmente idoneo a realizzare un cartello dei prezzi. Il cartello non c’è mai stato e infatti l’indagine non fu in grado di dimostrare intese sui prezzi di offerta nella r.c. auto per il semplice motivo che i prezzi erano già largamente differenziati.

…Però, la sanzione, le Compagnie l’hanno dovuta pagare…

– Ma c’è anche un’altra mega sanzione di 13 milioni di euro a carico di tre Compagnie “per avere attuato dal 2003 alla fine del 2008 un’unica e complessa intesa per spartirsi le varie procedure di affidamento di servizi assicurativi rami Responsabilità Civile Terzi (Rct) e Responsabilità Civile Operatori (Rco), decisedaAziende sanitarie locali e aziende ospedaliere campane”…..

– La questione delle gare per la fornitura di servizi assicurativi agli enti pubblici è complessa e dipende soprattutto dalle condizioni contrattuali e tariffarie richieste dagli enti appaltanti. La vicenda seguirà il suo iter e comunque la materia è anche all’attenzione dell’Autorità di vigilanza dei contratti della pubblica amministrazione. Una cosa è certa: non si può pretendere dal settore assicurativo di fornire coperture a premi insufficienti a coprire i rischi. Se lo Stato non è in grado di proteggersi con le regole assicurative privatistiche, allora stabilisca che i danni della pubblica amministrazione siano assoggettati a logiche indennitarie. Se permette, è un po’ come la questione del danno alla persona. Se si vuole conservare un livello di protezione elevato non ci si deve scandalizzare del suo costo e delle risorse necessarie per coprirlo.

– Ma ci sono anche 400 denunce per aggiotaggio presentate nel 2013 alla Procura napoletana dall’avvocato Bozzelli di “Mo Bast!” ….(Golem 10 Maggio 2013)

– E perché non l’accusa di “abigeato”? Mi scusi l’ironia, che del resto fa da contrappeso alle domande provocatorie dell’intervista, ma l’aggiotaggio è il  reato di turbativa del mercato attraverso la diffusione di notizie false allo scopo di alterare il valore di strumenti quotati o non quotati. Francamente non vedo il nesso. Comunque la questione dei prezzi elevati in alcune zone del paese, a Napoli così come in altre realtà territoriali, è seria e va affrontata ricorrendo a interventi normativi decisi, tra cui una riforma della procedura liquidativa che non risulti premiante per gli speculatori e una riflessione sul ruolo e sulle competenze professionali dei giudici di pace.

reato di turbativa del mercato attraverso la diffusione di notizie false allo scopo di alterare il valore di strumenti quotati o non quotati. Francamente non vedo il nesso. Comunque la questione dei prezzi elevati in alcune zone del paese, a Napoli così come in altre realtà territoriali, è seria e va affrontata ricorrendo a interventi normativi decisi, tra cui una riforma della procedura liquidativa che non risulti premiante per gli speculatori e una riflessione sul ruolo e sulle competenze professionali dei giudici di pace.

L’elusione dell’obbligo a contrarre.

![]() – Che dire poi dell’elusione dell’obbligo a contrarre? Le compagnie, che, alla faccia della mutualità, hanno realizzato 95 tariffe Rca per ciascuna delle 95 provincie italiane (voglio vedere cosa succederà quando spariranno le provincie…), nel sud hanno fatto sparire oltre 400 agenzie e più di un centinaio nel resto d’Italia…..

– Che dire poi dell’elusione dell’obbligo a contrarre? Le compagnie, che, alla faccia della mutualità, hanno realizzato 95 tariffe Rca per ciascuna delle 95 provincie italiane (voglio vedere cosa succederà quando spariranno le provincie…), nel sud hanno fatto sparire oltre 400 agenzie e più di un centinaio nel resto d’Italia…..

– La differenziazione dei prezzi non è elusione dell’obbligo a contrarre , ma applicazione delle regole tecniche assicurative che devono  condurre a quotazioni che rispecchino la reale intensità dei rischi, altrimenti si dà luogo a sussidi incrociati impropri, facendo pagare ad altri la rischiosità più elevata di alcuni. I dati statistici, da noi sempre pubblicati, dimostrano in modo inequivocabile le differenze. Non 95 tariffe, tuttavia, ma differenze connesse con il premio “puro”, vale a dire il costo medio dei sinistri per la frequenza sinistri delle varie zone. La notizia positiva degli ultimi due anni è che proprio a Napoli, e in altre zone più rischiose della media, i prezzi r.c. auto stanno scendendo con valori percentuali più elevati che in tutto il resto d’Italia.

condurre a quotazioni che rispecchino la reale intensità dei rischi, altrimenti si dà luogo a sussidi incrociati impropri, facendo pagare ad altri la rischiosità più elevata di alcuni. I dati statistici, da noi sempre pubblicati, dimostrano in modo inequivocabile le differenze. Non 95 tariffe, tuttavia, ma differenze connesse con il premio “puro”, vale a dire il costo medio dei sinistri per la frequenza sinistri delle varie zone. La notizia positiva degli ultimi due anni è che proprio a Napoli, e in altre zone più rischiose della media, i prezzi r.c. auto stanno scendendo con valori percentuali più elevati che in tutto il resto d’Italia.

– …La differenziazione dei prezzi, però, fa a pugni con il principio della mutualità. Specie quando sono 95 o comunque tanti prezzi diversi…. L’obbligo a contrarre (un articolo tra i tanti: Golem 15 Marzo 2013) , però, viene eluso quando su una zona spariscono agenzie o quando il prezzo di rinnovo della polizza è talmente elevato da scoraggiarne la ristipulazione (vedi i 4 milioni di automobilisti italiani senza polizza).

Il lato oscuro della Rca: le tariffe

– A proposito di etica e tariffe. La formazione delle tariffe Rca sono una delle cose più oscure delle Compagnie. A quando una tariffa trasparente nella quale le Compagnie indichino il numero e il nome dei caricamenti inseriti?

– A proposito di etica e tariffe. La formazione delle tariffe Rca sono una delle cose più oscure delle Compagnie. A quando una tariffa trasparente nella quale le Compagnie indichino il numero e il nome dei caricamenti inseriti?

– Oscura per chi non si dedica al loro studio. La trasparenza sui caricamenti, vale a dire sulle spese di gestione e sul margine di ritorno sul capitale investito (quando c’è), conta relativamente. I caricamenti sono da rendere pubblici quando si svolgono attività con potenziali conflitti di interesse. Pensi ai distributori di prodotti plurimarca. Lì l’esposizione della remunerazione è importante perché il compratore deve essere messo in condizione di comprendere se il prodotto consigliato è magari quello che remunera di più il venditore. Il prezzo offerto da una compagnia è comprensivo di tutto e quello che rileva è la possibilità agevole di confrontare quel prezzo con i prezzi dei concorrenti. Oggi questa informazione comparativa è del tutto trasparente. Forse non c’è altro settore in cui i prezzi possono essere conosciuti attraverso una così copiosa serie di strumenti: preventivatori, comparatori, broker, etc.

…I prezzi sì, ma non i caricamenti. Chissà, quante volte nelle tariffe sono stati caricate , anzi scaricati, i sinistri pagati dalle imprese (per… ignavia), ma anche le sanzioni prese dall’Ivass o dall’Antitrust? Il sospetto non è solo mio considerando che il Presidente Ivass, Rossi, ha dichiarato che sanzionerà le persone e non più le imprese. (Golem17 Gennaio 2014 e un editoriale video sul tema)

Il gioco delle tre carte: le riserve sinistri

Il gioco delle tre carte: le riserve sinistri

– Le compagnie , nel chiuso delle loro “botteghe”, potrebbero barare sulle “riserve sinistri”? La domanda, naturalmente, è retorica…. Più sono i sinistri da pagare e più sono giustificati gli aumenti tariffari….

– Il gioco delle tre carte lo fanno alla corte dei miracoli o negli ambienti in cui truccano i danni per spillare soldi alle compagnie. Le riserve sinistri si devono calcolare con rigide regole tecniche impartite dall’IVASS e dalla normativa comunitaria. Tra l’altro è in arrivo Solvency 2 che stressa ancora di più questi requisiti in termini di presenzialità. Questa storia delle riserve alte per tenere alti i premi è una “boutade” mediatica sostenuta da chi non studia e che è smentita dai documenti di vigilanza e dalle relative statistiche, in cui si dimostra che negli anni passati il problema semmai è stato quello di riserve insufficienti e non il contrario. Consideri che riserve alte, che sono debiti, riducono gli utili. Secondo lei gli azionisti sarebbero contenti?

…Ma, insisto, gli azionisti sarebbero sicuramente contenti se, aumentando i premi, incassassero più soldi….

Il gioco delle tre carte: l’adeguatezza

– Lei sa che c’è, tra le Compagnie, chi stampa l’adeguatezza contemporaneamente alla stampa (e all’emissione) della polizza ? Dopo è evidente che  l’adeguatezza coincide con le necessità del cliente…..

l’adeguatezza coincide con le necessità del cliente…..

– Per il gioco delle tre carte, ripassare negli ambienti di cui sopra. Il questionario diretto a verificare l’adeguatezza del contratto alle esigenze dell’assicurato rientra nelle operazioni pre-contrattuali. Se alcuni intermediari fanno quello che lei dice commettono un illecito. Detto questo, la procedura di adeguatezza per alcuni contratti standardizzati è troppo complessa e andrebbe semplificata in base a logiche di proporzionalità.

…Non sono gli intermediari a stampare quella “adeguatezza” , ma proprio le Compagnie col loro programma software dato alle agenzie. Ci vorrebbe un severo controllo dell’Ivass.

Plurimandato: chi è costui?

Plurimandato: chi è costui?

– C’è voluta la sanzione dell’Antitrust perché 7 Compagnie (le maggiori del mercato) si decidessero a togliere i paletti dell’esclusiva di mandato e a lasciare liberi gli agenti….

– Il sistema distributivo assicurativo è pluralistico e multicanale. Sull’esclusiva si sono dette molte sciocchezze. Una cosa è certa: la distribuzione in esclusiva, legittima in tutto il mondo, è la forma meno costosa per gli assicurati. La verità è che il tema del plurimandato è stato impiegato strumentalmente per dimostrare l’indimostrabile, vale a dire che attraverso la distribuzione plurimandataria o indipendente i prezzi scendono. Il caso britannico nell’assicurazione auto dimostra il contrario. Lì la distribuzione è prevalentemente effettuata da broker e i prezzi negli ultimi 5 anni sono cresciuti più che in Italia.

…Ma , mi sbaglio o è l’Italia ad essere il paese più caro d’Europa…( superiore del 37% di quello del Regno Unito) ?

Semplicità e trasparenza…

Semplicità e trasparenza…

– RCA: Fascicolo informativo: 70 pagine, Nota informativa 3 pagine , questionario adeguatezza: 2 pagine , Modelli 7 A e 7B quattro pagine. E’ questa la semplificazione e la trasparenza delle Compagnie?

– Rivolgersi all’Istituto di vigilanza. Le compagnie devono rispettare le regole. E poi Lei, l’adeguatezza , prima la vuole, poi dice che è eccessiva. Insomma si metta d’accordo con se stesso. Scherzi a parte, la documentazione pre-contrattuale può essere semplificata. Abbiamo formulato molte osservazioni in tal senso all’IVASS con l’obbiettivo di rendere un’informativa semplice, chiara, trasparente e non eccessiva. Troppe informazioni confondono.

…Io sono per un’informativa chiara, semplice, facilmente comprensibile , ma soprattutto che possa essere letta (cosa che non avviene mai) e non credo che tra Ivass e Ania non si riesca a trovare il modo per realizzarla. Non vorrei, infatti, che tutta quella massa di carta e di regole Ivass scaraventate addosso agli intermediari stiano lì (gattopardescamente) “perché tutto cambi affinché non cambi niente….. “

– Parliamo di Rivalse. Sono le più diverse e spesso sono nascoste tra le pieghe del contratto… (Golem 14 marzo)

– Le rivalse devono essere tali da non svuotare il contenuto della garanzia. Ma alcune sono essenziali per responsabilizzare l’assicurato all’assunzione di comportamenti corretti e per ridurre la selezione avversa. Si pensi alla guida in stato di ebbrezza. L’importante è che siano oggetto di informativa chiara e trasparente. Invece delle centinaia di pagine che Lei citava. Sarebbe importante disporre di un foglio in cui si informa l’assicurato dell’oggetto del contratto, delle esclusioni che danno luogo a rivalsa (i danneggiati non vengono toccati dalle esclusioni contrattuali), dell’importo dei massimali e di cosa fare in caso di sinistro. Stop.

comportamenti corretti e per ridurre la selezione avversa. Si pensi alla guida in stato di ebbrezza. L’importante è che siano oggetto di informativa chiara e trasparente. Invece delle centinaia di pagine che Lei citava. Sarebbe importante disporre di un foglio in cui si informa l’assicurato dell’oggetto del contratto, delle esclusioni che danno luogo a rivalsa (i danneggiati non vengono toccati dalle esclusioni contrattuali), dell’importo dei massimali e di cosa fare in caso di sinistro. Stop.

Etica mon amour…

– Che ne pensa dei 10 punti indicati dal prof. Riccardo Cesari dell’Ivass? In particolare dell’archivio Integrato Antifrode e del contratto-base e della nostra provocatoria (ma non tanto) “Magna Charta” (Golem 15 febbraio) ?

– I punti indicati dal Prof. Cesari per molti versi collimano con le nostre proposte per risolvere il problema dei prezzi r.c. auto. Del resto ricordo che i temi sono frutto di un tavolo tecnico istituzionale che non ha avuto molta fortuna in Parlamento grazie all’opera dei soggetti professionali che intendono conservare privilegi e rendite di posizione. La Vostra Magna Charta non la conoscevo e per correttezza sono andato a cercarla. Alcuni punti sono condivisibili (lotta all’evasione dell’obbligo assicurativo) o già operativi (la riservazione sinistri è già corretta e regolata dalla legge, compreso lo smontamento della riserva nei vari esercizi successivi). Altri non li ho capiti, ma se ne può parlare per approfondirli. Attenzione però che la Magna Charta originaria prevedeva concessioni ai baroni, ma il popolo continuava a soffrire… Mi perdoni l’ironia..

– A proposito di tariffe , che ne pensa della nostra “provocatoria ricetta” (Golem 24 gennaio) ?

– Giuro che questa ricetta non la conosco. Mi impegno a scovarla e poi le dirò.

…La trova anche negli allegati a questo articolo

Disintermediatizziamoci..…

Disintermediatizziamoci..…

– Lei, al Convegno di Uea di Roma, ha dichiarato che l’evoluzione della distribuzione assicurativa non può che essere multicanale e, nello stesso tempo, ha commissionato a Europe Economics uno studio su “Modelli, evoluzione e prospettive”. Dica la verità, non è che sotto sotto, pensa alla gestione Rca all’inglese….? (i comparatori inglesi gestiscono il 70% del mercato delle polizze auto)

– Gli studi sono necessari per comprendere l’evoluzione dei mercati. Tra l’altro il dato interessante che emerge è che in tutti gli altri paesi diversi dall’Italia il legislatore favorisce l’evoluzione libera dei mercati di riferimento. Nel nostro Paese si impongono norme sulla distribuzione e i problemi si complicano assai. Sicuramente non si risolvono. Credo che la distribuzione assicurativa sarà interessata da mutamenti in linea con quello che accade in altri paesi e le compagnie italiane non si faranno trovare impreparate ad affrontare il nuovo scenario.

…Insomma ormai è chiaro, l’ANIA giocherà su due tavoli: quello degli agenti e quello dei comparatori. Del resto era inevitabile: la liberalizzazione, finalmente e faticosamente ottenuta dagli intermediari (anche per merito dello SNA), porterà in futuro ad un confronto sempre più serrato tra Compagnie e Intermediari.Ne beneficeranno i consumatori. L’importante, però, è che il gioco non diventi sporco….. Capito Ivass?

Antitrust, alle compagnie conviene pagare le truffe

Isvap, servizi antifrode, In quali casi le assicurazioni non dovrebbero pagare

Perché la Rca è la più cara d’Europa

Rc auto, mercati europei a confronto

Ricetta… fantastica per ridurre la Rca