Questa o quella per me pari sono….

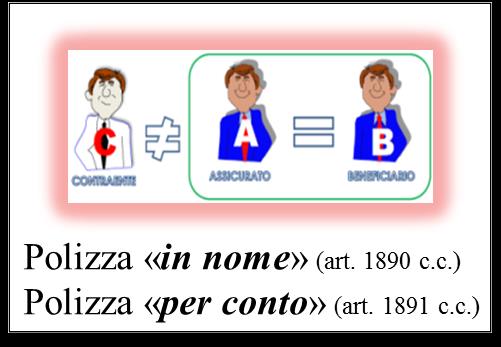

Non è proprio come cantava il Duca di Mantova in Rigoletto… perché la polizza “in nome”, presentata la settimana scorsae la polizza “per conto”, della quale parliamo oggi, anche se, simbolicamente, sono uguali, (in entrambe il Contraente è un soggetto diverso), sono però basate su situazioni e principi e differenti .

Dove sta la diversità……

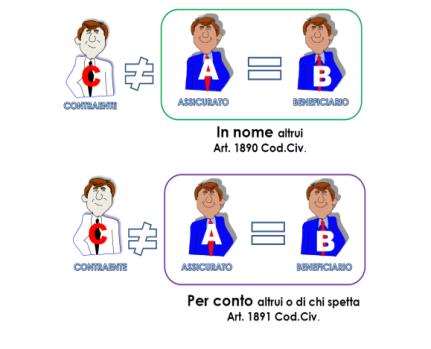

Ricordate come nella polizza “in nome” (più esattamente : “assicurazione in nome altrui”) c’era un Contraente che riceveva un mandato dal Contraente titolare che lo trasformava in un contraente provvisorio? Bene, qui, nella polizza “per conto” (più esattamente : ”assicurazione per conto altrui o di chi spetta”), il Contraente non riceve alcun mandato. Diventa Contraente provvisorio di fatto.

Guardate la situazione dell’immagine:

Il Sig. Ambrogi….

proprietario di un garage è al contempo un Contraente permanente e “provvisorio” a seconda di chi guardiamo al momento del risarcimento del danno. Ambrogi, infatti, è proprietario del fabbricato, ma non delle auto ricoverate nel suo garage .

Come tradurremo simbolicamente queste due situazioni? Più precisamente: chi sono i due beneficiari? Chi riceverà il risarcimento in caso di danni da incendio,?

Vediamolo.

Prima situazione: per i danni al FABBRICATO (di Ambrogi) , egli è il Beneficiario ,ma è anche Contraente e Assicurato della polizza. Ambrogi, quindi, sarà:

Seconda situazione: per i danni alle AUTO (dei clienti) ,

Ambrogi sarà:

Ambrogi, cioè , riceverà il risarcimento dalla polizza incendio solo nella prima situazione, ma non lo riceverà nella seconda perché il Beneficiario, o meglio, i beneficiari sono i proprietari delle auto.

Ambrogi, ha cioè stipulato per i suoi clienti una polizza a favore di terzi. La Compagnia assicuratrice pagherà le auto danneggiate direttamente e solamente ai vari proprietari e Ambrogi non potrà nemmeno fare da …passacarte.

E così abbiamo chiarito (credo) anche la seconda eccezione.

Ma c’è anche una TERZA ECCEZIONE…

Ve la presento con la solita simbologia:

Qui il Contraente è anche il Beneficiario. Un paradosso ?

Gli intermediari più esperti l’avranno riconosciuta subito: è la polizza contro gli infortuni , non benefit, che le aziende stipulano per coprire il danno economico derivante dalla perdita di un dipendente o di un uomo chiave (la cosiddetta key man).

Se fosse una polizza “benefit”…

Perché ho sottolineato polizza “non benefit”? Perché, come potrete facilmente capire, la simbologia della polizza benefit (cioè a vantaggio dei dipendenti) è come quella “in nome” cioè:

…. ma non lo è.

Tornando alla polizza “per conto” all’apparenza, per le regole del ramo danni, sembrerebbe un paradosso, ma non lo è perché, all’azienda, questa possibilità non gliela offre il ramo “Danni”, ma quello “NON DANNI” cioè il Ramo VITA, in virtù di una “regoletta” che vedremo dopo.

Per il ramo Danni, come abbiamo visto nella prima lezione, non è possibile che…. (ricordate?) un qualche…. costruttore edile furbo possa assicurare contro l’incendio gli appartamenti venduti ai vari sigg. Bianchi, Verdi e Rossi e poi, in caso di incendio, intascarsi lui il risarcimento al posto dei legittimi proprietari.

La legittimità della terza “eccezione” scaturisce dalla regola fissata dall’articolo 1919 del Codice civile (il primo di otto articoli che regolano il ramo vita) che dispone:

“L’assicurazione può essere stipulata sulla vita propria o su quella di un terzo./L’assicurazione contratta per il caso di morte di un terzo non è valida se questi o il suo legale rappresentante non dà il consenso alla conclusione del contratto. Il consenso deve essere provato per iscritto”. (come sempre, per ulteriori approfondimenti, vi rimandiamo ad “Amico Assicuratore” http://www.amicoassicuratore.it/assicurazioni-infortuni-e-sulla-vita-derogabilita-dellarticolo-1919-del-codice-civile-e-assicurazione-presso-diversi-assicuratori/)

Come si vede il Codice civile parla di “morte” . La polizza infortuni, coprendo il rischio di morte dell’assicurato (copre anche l’invalidità e l’inabilità temporanea. Parleremo presto di questa polizza) è stata, da sempre, collocata a cavallo tra i rami Danni e il ramo Vita cosa questa che, sinora, ha reso legittimo l’escamotage (i giuristi, però, stanno ancora dibattendo la questione e in futuro le cose potrebbero cambiare).

Ma, occhio…. il privilegio, per ora, vale solo per le polizze infortuni!