Se c’è un rischio che ogni imprenditore sa di dover correre è il rischio di impresa. Un progetto sbagliato, un prodotto mal costruito, una rete commerciale male organizzata e le vendite calano a picco mettendo in serio pericolo la sopravvivenza della stessa azienda. Tutte le aziende del mondo lo sanno ad eccezione di una: la Compagnia di assicurazione. Quali sono i rischi di impresa delle Compagnie? L’errata valutazione di un rischio da assicurare (e qui stanno molto attente), ma anche i sinistri “fantasma”: la truffa, il sinistro falso, costruito ad arte da un automobilista disonesto.

Ci si aspetterebbe che le imprese assicurative facciano di tutto per evitare che le truffe si verifichino. Pensi che si saranno dotate di un’organizzazione che, quando fiuta l’imbroglio, fa scattare lo Sherlock Holmes di turno per smascherare l’Arsenio Lupin del sinistro stradale, o che tappezzino il suolo del bel Paese con un nastro di denunce per truffa. E invece niente, non succede proprio niente. Perché?

Perché tanto paga Pantalone. L’anno dopo la Compagnia aumenta le tariffe e recupera i soldi delle truffe subite. Facile no? Così non c’è bisogno di creare organizzazioni di polizia interna e si evitano tante seccature… Quante volte avete sentito dire che la tal Compagnia ha presentato una denuncia per una truffa subita? Forse qualcuna lo avrà anche fatto , ma una o due non bastano per fermare quell’emorragia di danaro che lamentano le imprese assicurative ogni anno e che agli italiani costano un sacco di soldi.

Ma questo avviene perché lo Stato glielo consente. Forti di questo “consenso” le Compagnie non perdono tempo a fare analisi, verifiche , confronti, indagini e si precipitano a pagare. Certo non risarciscono consapevolmente un truffatore, altrimenti rischierebbero di esserne complici, ma non fanno niente affinché una situazione sospetta non si trasformi in una truffa reale. Una prova? La lettera che l’Isvap (Autority delle assicurazioni) ha diramato il 4 luglio di quest’anno a tutte le Compagnie.

Dice l’Istituto di controllo: La compagnia Debitrice in genere non pone in essere iniziative per interrompere la procedura di risarcimento diretto attivata dalla compagnia Gestionaria. Nella quasi totalità dei casi le richieste di risarcimento del presunto danneggiato sono infatti assistite da dichiarazioni testimoniali, che la debitrice ritiene prevalenti rispetto al disconoscimento del sinistro del proprio assicurato. Solo in rari casi la Compagnia debitrice prova a resistere alle pretese utilizzando gli strumenti previsti dalla legge e dalla Convenzione.

E ancora: Il fenomeno presenta rilevanti aspetti di criticità sotto un duplice profilo: – di tutela dei consumatori, che subiscono l’ingiusta applicazione della penalizzazione contrattuale (malus) e l’aumento di premio; – di “sistema”, in quanto sinistri in fumus di frode, in assenza di adeguate iniziative di contrasto, vengono liquidati traducendosi in costi impropri che concorrono agli aumenti tariffari.

L’Isvap fa riferimento al pagamento del danneggiato col sistema del “risarcimento diretto”. Nel risarcimento diretto è la Compagnia assicuratrice del danneggiato a pagare lo stesso danneggiato, che è anche suo cliente. Il problema è che, se quel suo cliente è un truffatore, se ha cioè dichiarato di aver subito un incidente stradale inesistente (sinistro fantasma), pagandolo la Compagnia assicurativa ha di fatto, sia pure inconsapevolmente, “premiato” una truffa.

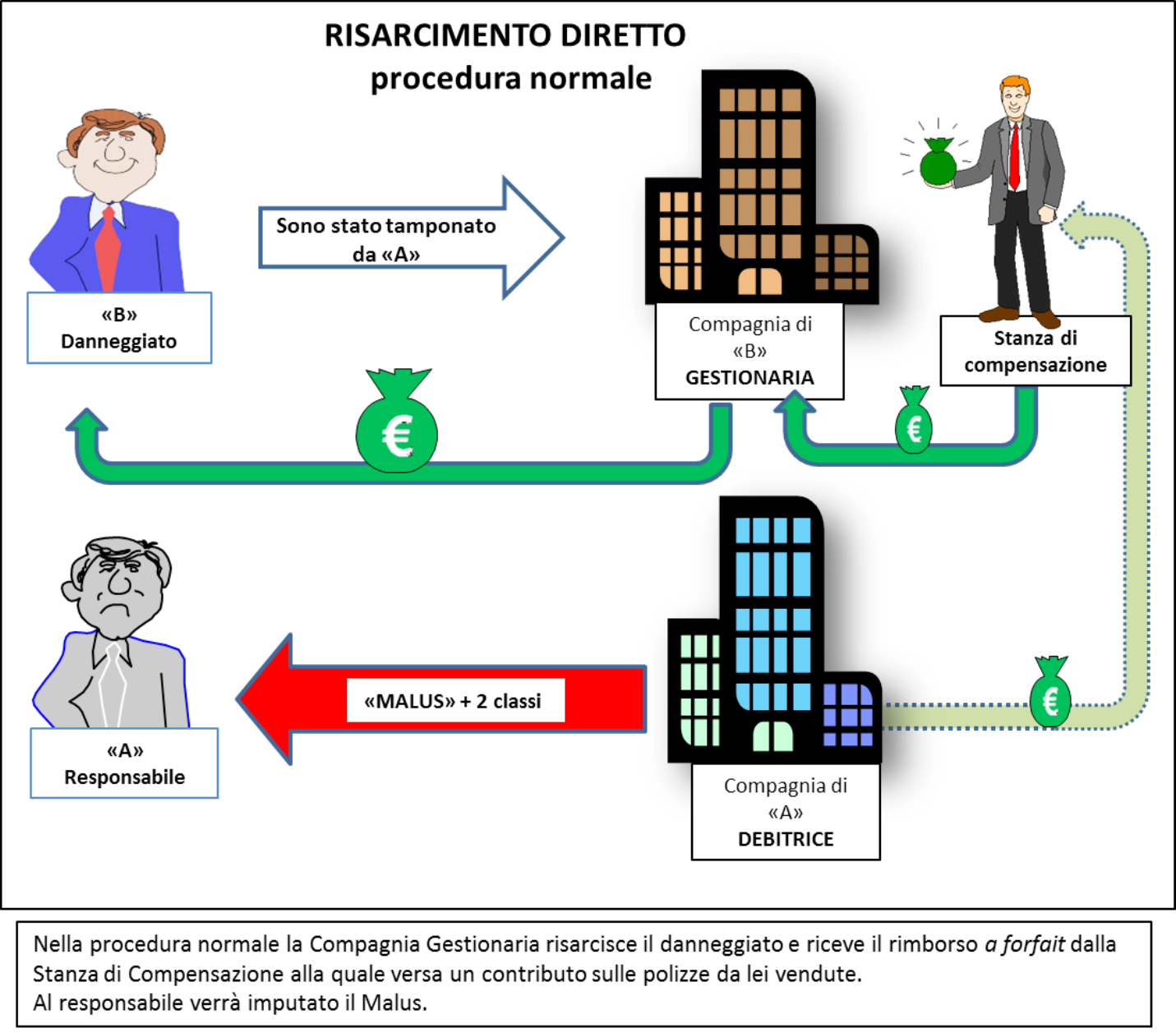

Cosa avviene nel “risarcimento diretto”

Ci sono due Compagnie: la Compagnia Gestionaria, che provvede a risarcire il proprio assicurato dei danni da lui subiti in un incidente stradale, e la Compagnia Debitrice, che assicura la responsabilità dell’automobilista che ha causato l’incidente e che , in teoria, dovrebbe essere quella che restituisce alla Compagnia Gestionaria i soldi dei danni causati dal proprio cliente. In teoria perché in realtà questo passaggio non avviene direttamente dato che i soldi (non tutti, perché le regole del Risarcimento diretto hanno stabilito dei forfait) vengono rimborsati dalla cosiddetta “Stanza di Compensazione”, cioè da un organismo nato col Risarcimento Diretto proprio per gestire questi rapporti economici tra le Compagnie.

Le regole impongono alla Gestionaria di informare dell’avvenuto sinistro la Debitrice entro 30 giorni e questa, a sua volta, deve informarne il proprio assicurato. Se l’automobilista responsabile dell’incidente fa sapere alla propria Compagnia che quell’incidente non è mai avvenuto, in genere questa non tiene conto della smentita del suo assicurato perché, magari, ci sono dei testimoni (sicuramente falsi) e non blocca il pagamento del sinistro in attesa di controlli e verifiche.

La conseguenza di tutta questa storia è che l’automobilista “responsabile” (in realtà è innocente perché non ha provocato alcun sinistro) quando, l’anno dopo, rinnoverà la polizza, si troverà a pagare un premio più alto per l’applicazione del malus (due classi in più) . Capita persino che l’automobilista scopra di essere “responsabile” di un incidente solo in questa occasione. Visto che la cosa non è un’eccezione, l’Isvap è intervenuta con la lettera del 4 luglio per bacchettare le Compagnie che scelgono la strada per loro più comoda (andate a leggere la lettera completa inserita alla fine di quest’articolo, tra i documenti da scaricare).

La conseguenza di tutta questa storia è che l’automobilista “responsabile” (in realtà è innocente perché non ha provocato alcun sinistro) quando, l’anno dopo, rinnoverà la polizza, si troverà a pagare un premio più alto per l’applicazione del malus (due classi in più) . Capita persino che l’automobilista scopra di essere “responsabile” di un incidente solo in questa occasione. Visto che la cosa non è un’eccezione, l’Isvap è intervenuta con la lettera del 4 luglio per bacchettare le Compagnie che scelgono la strada per loro più comoda (andate a leggere la lettera completa inserita alla fine di quest’articolo, tra i documenti da scaricare).

UN BUCO LEGISLATIVO

Ma il problema vero non è tanto il comportamento scorretto di certe Compagnie quanto il buco legislativo. Dove si è mai visto che un comportamento scorretto o superficiale di una Compagnia debba ricadere sulle spalle di un ignaro assicurato? Dove si è mai visto che un rischio di impresa debba ricadere sui clienti dell’azienda? Qui è la legge che deve essere cambiata, imponendo alla Compagnia Gestionaria di non risarcire il sinistro senza prima aver avuto conferma o smentita da parte dell’automobilista responsabile e, in caso di smentita, di andare obbligatoriamente a fondo nelle indagini del sinistro ed alla fine , se c’è, denunciare il truffatore. In ogni caso,come indica l’Isvap, deve sospendere il risarcimento fino a quando la cosa non viene completamente chiarita. Uno strumento che può venire in aiuto nelle operazioni di contrasto delle truffe è la “Banca dati sinistri” creata dall’Isvap che consente di conoscere se un determinato danneggiato è stato ripetutamente vittima di incidenti, se gli incidenti sono accaduti in zone e date sospette e molto altro ancora.

L’automobilista responsabile-innocente dovrebbe poter citare in giudizio la Compagnia debitrice per malagestio con il conseguente risarcimento dei danni da lui subiti, ma soprattutto bisogna farla finita con lo scaricare le truffe sulle tariffe Rca. Se le compagnie si trovano difronte ad un sinistro che … sa di bruciato… devono aprire un’indagine e ritardare i risarcimenti. Questo procedimento potrebbe rivelarsi costoso? Ebbene che i costi siano assorbiti dalle Compagnie sotto la voce “rischio di impresa”.

FUGA DAL SUD

Altro che “Benvenuti al Sud”, se si parla di polizze e di Compagnie bisogna parlare di una vera e propria fuga . Non so se le Compagnie al sud paghino rapidamente i sinistri fantasma o in fumus di frode (non ho le statistiche), ma di sicuro le tariffe, stando anche alle dichiarazioni dell’Assessore allo sviluppo del Comune di Napoli, in 18 anni sono aumentate del 450% -“ E pensare che nel 1994”- dichiara ancora l’assessore-“ i napoletani pagavano come i torinesi e meno dei genovesi, dei bolognesi, dei fiorentini e dei romani” . Insomma a causa delle truffe realizzate o tentate, le Compagnie stanno cercando di defilarsi, anche a costo di aggirare una la legge , quella sull’obbligo “ a contrarre” per la quale le Compagnie non possono rifiutarsi di vendere polizze Rca a chi gliele chiede. Si alzano iperbolicamente le tariffe e di fatto si crea una profonda scissione del sud dal resto d’Italia (roba da far impallidire Bossi). La conseguenza è che a Napoli e in Campania girano sempre più macchine e moto senza assicurazione. Eppure una Compagnia venuta dalla lontana Inghilterra, l’Admiral Insurance Company Limited, ha avuto il coraggio di gettarsi proprio in questo “pericolosissimo” mercato sudista e lo ha fatto a prezzi stracciati . “Napoli virtuosa” si chiama il progetto col Comune partenopeo e probabilmente aprirà la strada a tutti gli altri comuni campani (vedi la convenzione stipulata dal Comune al link http://www.comune.napoli.it/rca).

Gli agenti dello Sna, il maggior sindacato della categoria, sono allarmati non tanto per il fatto di vedersi soffiare i clienti da una organizzazione di Sua Maestà britannica, quanto per il fatto che le Compagnie italiane (vedi comunicato stampa del Presidente) sono miopi e autolesioniste. Dice Demozzi : –“la vera pressione va fatta sulla “miopia” politico-commerciale delle Compagnie di Assicurazione che, pur facendo registrare bilanci record anche in presenza di aumenti di fattori negativi (furti e frodi), hanno scelto di chiudere al Sud agenzie su agenzie. Solo a Napoli gli agenti sono diminuiti di oltre il 10%, passando dai 1.050 professionisti del 2010 ai 938 del 2011”.

Allora c’è da chiedersi:se una Compagnia inglese ha scelto proprio il sud d’Italia per lanciare i suoi prodotti, perché non lo fa anche una Compagnia italiana?

Forse sarà perché, agli inglesi, i fantasmi non fanno paura. (bruno rossi)

Isvap, sinistri fantasma e risarcimento diretto, nota del 4 luglio 2012

Isvap, provvedimento 2179 del 2003, disciplina per il funzionamento della banca dati sinistri

Napoli Virtuosa, comunicato stampa del Sindacato agenti assicurazione, 12 luglio 2012