Questa volta rispondiamo ai lettori che, in diversi, ci hanno chiesto… una mano sugli ingiusti risarcimenti che, anche per colpa della crisi che impedisce l’acquisto di nuove auto, si stanno verificando sempre più spesso.

Una Agentessa in difficoltà

Gentile Dott. Rossi, sono agente da tre anni e sono una sua fedele lettrice. La seguo fin dai suoi primi articoli che ho sempre trovato molto interessanti, immediati, chiari e di facile comprensione, comprese le … lezioni di assicurese che faccio “studiare” ai miei collaboratori. Ho anche consigliato la lettura di Golem ai miei clienti e non solo per le assicurazioni. Le segnalo un problema che mi ha fatto perdere un cliente importante: è mai possibile che, se il costo delle riparazioni superano il valore dell’auto, la Compagnia liquidi il valore del veicolo, ma non le riparazioni? Il figlio di un mio cliente è stato tamponato da un camion. I danni ammontavano a 6.500 euro, ma la macchina ne valeva 5.000. Il liquidatore ha pagato il valore dell’auto nonostante questa, anche se di qualche anno, fosse molto ben tenuta. Secondo lei avrei dovuto consigliare il mio cliente di installare pezzi di ricambio usati anziché nuovi? L’assicurato ci ha rimesso 1.500 euro e io non ho più un cliente che aveva con me diverse polizze comprese quelle infortuni e vita. Che ne pensa? Grazie per l’attenzione . Cordialmente Annamaria F. (lettera firmata)

I problemi del pensionato.

Egregio Dottore, ho sentito parlare di pagamento in forma specifica il che, secondo quello che mi è stato riferito, dovrebbe significare che l’assicuratore, che non vuole pagare i mei danni perché dice che sono superiori al valore della mia auto, dovrebbe trovarmi un’altra macchina identica alla mia. E poi dovrebbe pagarmi anche se io prendo una macchina a noleggio. E’ vero tutto questo?

Grazie per le risposte che vorrà darmi. Cordialmente. Franco F. (pensionato).

Un’auto storica.

Caro Rossi, sono un collega, mi occupo di cronaca e non conosco le assicurazioni come te. Ho letto da qualche parte che le macchine molto vecchie, in caso di incidente, non vengono risarcite pienamente. E’ così anche per le auto storiche? Io ho un bellissimo Maggiolino Volkswagen del 1987 . Che succede se me lo sfasciano? Ciao. Grazie per la risposta. Enrico C.

Quando il danno arricchisce il danneggiato…

Quando il danno arricchisce il danneggiato…

Gentile Annamaria, quello che mi segnala è un vecchio annoso problema mai risolto veramente. Tutto parte dal fatto che, se su una macchina “vecchia” si montano pezzi nuovi, l’automobilista ne riceve dei vantaggi: aumento del valore e, se si tratta di pezzi meccanici, anche dell’efficienza della propria auto. Insomma ci guadagna.

Quindi da un lato la perdita, o il grave danneggiamento, della propria auto, dall’altro il guadagno . La domanda è: considerando che il danno è stato provocato da terzi e che il danneggiato non l’ha certo cercato, considerando che l’auto al danneggiato andava bene così com’era, non sarebbe giusto che il responsabile paghi anche l’eventuale –involontario- arricchimento? Stando alla legge , la riposta è no. Non si può obbligare un responsabile a pagare i miglioramenti dell’auto. Ma questo non è un principio assoluto, anzi è un principio pieno di dubbi: il danneggiato, infatti, non sarebbe stato costretto ad “arricchirsi” se non avesse subito l’urto…. d’altro canto, oggettivamente, l’auto viene rimessa “a nuovo” . E allora come se ne esce?

Finora le Compagnie assicuratrici hanno tagliato corto: se il valore dell’auto è inferiore al costo delle riparazioni, si paga il valore dell’auto. Opporsi a questo comportamento –ingiusto- significa andare in causa (contro la Compagnia) il cui esito, dopo anni, è incerto. Per cui i danneggiati hanno sempre finito per accettare il diktat assicurativo.

Ma…

La verità, come sempre, sta nel mezzo e la magistratura ha più volte sostenuto questa mediana verità. Si potrebbe parlare addirittura di un vero e proprio orientamento giurisprudenziale sul fatto che, se i danni subiti dall’automobilista non superano il 30% del valore del veicolo, questi debbano essere pagati e con essi tutte le altre spese accessorie come il fermo per il reperimento di mezzo analogo a quello danneggiato e, se per caso, il proprietario decidesse di demolire l’auto danneggiata: le spese di immatricolazione di una nuova autovettura, il bollo e l’assicurazione non goduti, le spese di soccorso stradale e quelle di demolizione del relitto.

Adesso, però, non mi chieda per favore perché il 30 e non, ad esempio, il 50%….

Rivoglio la mia macchina

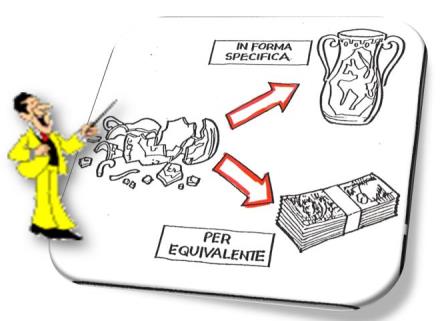

Caro Franco, la mia risposta è….”ni”. Cioè, è vero che esiste il risarcimento in forma specifica, anzi è proprio questo il vero risarcimento, ma è anche vero che, se l’assicuratore non fosse in grado di trovare un’altra macchina come la sua, dovrà pagare in forma “equivalente” cioè in danaro contante. Lo dice l’art. 2058 del Codice civile che recita: “Il danneggiato può chiedere la reintegrazione in forma specifica, qualora sia in tutto o in parte possibile./ Tuttavia il giudice può disporre che  il risarcimento avvenga solo per equivalente, se la reintegrazione in forma specifica risulta eccessivamente onerosa per il debitore.”

il risarcimento avvenga solo per equivalente, se la reintegrazione in forma specifica risulta eccessivamente onerosa per il debitore.”

Un risarcimento in forma specifica è anche quello che si verifica quando si porta l’auto dal carrozziere e la si ritira senza pagare niente (paga la Compagnia assicuratrice). E normalmente è proprio questo che tutti intendono per “risarcimento in forma specifica”.

Circa il rimborso delle spese per un’auto a nolo va detto che la cosa non è affatto scontata. Occorre accordarsi con la Compagnia assicuratrice che difficilmente consentirà questa spesa se il danneggiato non dimostra l’indispensabilità dell’auto per recarsi a lavoro (ci sono anche i mezzi pubblici) o per lavorare (ad esempio un agente di commercio). In realtà la Cassazione civile con ben tre sentenze (sez. III, sentenza 13.07.2004 n° 12908- Cass. n. 12820/1999; Cass. n. 17963/2002) afferma che il “fermo tecnico” deve essere risarcito a prescindere dall’uso effettivo dell’auto poiché anche durante la sosta l’auto è fonte di spese che vanno perdute per il proprietario come: tassa di circolazione, premio assicurativo ecc.

Sulla questione del “fermo” si deve inoltre sapere che, anche se il carrozziere ci mette dieci giorni a riparare l’auto, il rimborso che viene pagato al danneggiato è solo quello pari al tempo, oggettivamente calcolato, strettamente e tecnicamente necessario per le riparazioni.

L’auto storica fa eccezione.

Caro Enrico, l’auto storica, di oltre vent’anni di età, iscritta all’ASI o altri enti riconosciuti, non essendo più una macchina vecchia, rappresenta un discorso a parte. La sua valutazione, come sai, viene fatta da questo particolare mercato con i propri bollettini e le proprie riviste specializzate che le assicurazioni e il giudice non potranno non tenere nella debita  considerazione.

considerazione.

E’ il danneggiato a scegliere.

Le sentenze che riportiamo tra i documenti correlati a questo articolo, indicano che non sono gli assicuratori a stabilire quale forma di risarcimento dovrà essere eseguita (se in forma specifica o per equivalente), ma è il danneggiato. Al limite potrà essere il giudice che potrà stabilire che il risarcimento in forma specifica risulta troppo oneroso per il debitore chiamato a risarcire il danno (Compagnia di assicurazione). “Il metro di giudizio da utilizzarsi nella valutazione dell’eccessiva onerosità dei lavori di riparazione di un mezzo danneggiato” – dice la sentenza del Giudice di pace di Firenze (Sentenza del 16 maggio 2013 n. 3413)-“ non può essere solamente il confronto fra il costo della riparazione e il costo necessario al reperimento di una utilità sostitutiva.”

In conclusione, tutto è lasciato alla discrezionalità del giudice che, in applicazione di quanto stabilito nell’art. 2058 del Codice civile, per stabilire che tipo di risarcimento applicare, considererà la differenza fra valore ante sinistro e costo della riparazione e terrà conto di altri criteri quali, ad esempio, la facilità di reperire sul mercato un veicolo simile o le particolari ottime condizioni dello stesso (chilometraggio basso e manutenzione periodica) al momento del sinistro. Se il costo delle riparazioni, come abbiamo detto, non verrà considerato eccessivamente oneroso rispetto al valore del veicolo (com’è nel caso del cliente di Annamaria che è restato nel 30%), il danneggiato avrà diritto al risarcimento in forma specifica o all’intera somma necessaria per la riparazione del danno.

Per approfondire, come sempre, vi rimandiamo ad “Amico Assicuratore”. Questa la pagina che tratta l’argomento: http://www.amicoassicuratore.it/fermo-tecnico-lo-puoi-sempre-richiedere-in-caso-di-sinistro/

Buona lettura.

Reintegrazione in forma specifica,

Cassazione Civile, Sezione II, Sentenza del 9 ottobre 2012, n. 17217;

Cassazione Civile, Sezione III, sentenza del 1° giugno 2010, n. 13431;

Cassazione Civile, Sezione III, Sentenza del 12 ottobre 2010, n. 21012),

Tribunale di Prato, Sentenza del 10 ottobre 2012 n. 4496,

Tribunale di Bologna, Sentenza del 20 maggio 2009, n. 2626,

Giudice di Pace di Firenze, Sentenza del 16 maggio 2013 n. 3413,

Giudice di Pace di Prato, Sentenza del 19 ottobre 2012 n. 1204