“Gentile dott. Rossi,

Io, a differenza di Paolo, non posso definirmi un’assicurata disattenta, anzi. Quando vado a fare una polizza mi informo, faccio domande, sto attenta alle risposte del mio assicuratore, però le confesso che anche io trovo difficoltà. Sono davvero tante le cose da capire e da ricordare. Ma veniamo al punto. Se ho capito bene quello che lei ha scritto, la polizza All Risk è una polizza senza trabocchetti come quello sul mancato risarcimento del suo esempio (perché il danno non era accidentale). Una bella trappola, non c’è che dire ! Come per lo slalom che ci sarebbe da fare per leggere e capire coperture ed esclusioni nelle varie “macchie di leopardo” della polizza tradizionale. Ma adesso le vorrei chiedere: se le polizze fossero tutte All Risk non è che poi le Compagnie aumentano i prezzi? E poi un’altra cosa (mi scusi se le faccio tante domande, ma già che ci sono ne approfitto) : visto che lei dice che la All Risk è la polizza più amata dai broker: chi è il Broker?

La ringrazio per l’attenzione . Cordialmente . Francesca (lettera firmata)

La trappola

Sì, Francesca, lei ha capito benissimo: la all Risk è una polizza senza trappole !

Poi è vero che tra le definizioni (vedi Golem 26 ottobre) della polizza c’è la spiegazione del termine “accidentale” e quindi non si dovrebbe parlare di trappola o di trabocchetti, ma è anche vero che se manca la spiegazione diventa un trabocchetto vero e proprio. Ma anche quando la spiegazione c’è le cose non cambiano molto, perché non credo che l’assicuratore (nella grande quantità di cose da illustrare al cliente)  si ricordi di spiegare anche il significato delle definizioni. Del resto me lo conferma anche lei considerando una trappola la questione della accidentalità, anzi della non accidentalità, dimostrando così, che anche lei, come la maggior parte degli assicurati, di non conoscere l’esistenza di quella definizione. Ma per dimostrarle come l’accidentalità rappresenti una trappola, le cito tra le tante, una vecchia sentenza della Corte di Cassazione n. 4118/93 che, a SEZIONI UNITE (cioè nel suo massimo di rappresentatività e autorevolezza), ha decretato la nullità di quel termine per cui le Compagnie – fin dal 1993- non avrebbero più dovuto inserire nelle polizze quella esclusione. Ma la sentenza non è una legge per cui, le Compagnie scorrette, continuano ad utilizzarlo creando, appunto la trappola. Una trappola che però, se lei trascinasse in giudizio la Compagnia ,vincerebbe sicuramente la causa e otterrebbe il risarcimento del danno. Rispondo anche alle altre sue domande.

si ricordi di spiegare anche il significato delle definizioni. Del resto me lo conferma anche lei considerando una trappola la questione della accidentalità, anzi della non accidentalità, dimostrando così, che anche lei, come la maggior parte degli assicurati, di non conoscere l’esistenza di quella definizione. Ma per dimostrarle come l’accidentalità rappresenti una trappola, le cito tra le tante, una vecchia sentenza della Corte di Cassazione n. 4118/93 che, a SEZIONI UNITE (cioè nel suo massimo di rappresentatività e autorevolezza), ha decretato la nullità di quel termine per cui le Compagnie – fin dal 1993- non avrebbero più dovuto inserire nelle polizze quella esclusione. Ma la sentenza non è una legge per cui, le Compagnie scorrette, continuano ad utilizzarlo creando, appunto la trappola. Una trappola che però, se lei trascinasse in giudizio la Compagnia ,vincerebbe sicuramente la causa e otterrebbe il risarcimento del danno. Rispondo anche alle altre sue domande.

I prezzi

Sul fatto dell’aumento dei prezzi le dico che, no, la polizza all risk  –tecnicamente- non è più costosa di una polizza tradizionale. Questo perché Il costo puro di un rischio (incendio, allagamento, furto, rapina, malattia, infortuni ecc.) è calcolato da laureati in matematica attuariale dipendenti delle Compagnie. Ora, se il calcolo attuariale indica in “100” il costo, poniamo, dell’incendio, che poi la copertura di questo rischio venga coperto da una polizza tradizionale o da una polizza all risk non fa alcuna differenza.

–tecnicamente- non è più costosa di una polizza tradizionale. Questo perché Il costo puro di un rischio (incendio, allagamento, furto, rapina, malattia, infortuni ecc.) è calcolato da laureati in matematica attuariale dipendenti delle Compagnie. Ora, se il calcolo attuariale indica in “100” il costo, poniamo, dell’incendio, che poi la copertura di questo rischio venga coperto da una polizza tradizionale o da una polizza all risk non fa alcuna differenza.

Il broker

Il broker è un intermediario come l’agente. Queste due figure professionali sono (ancora per poco) differenti per il mandato che ricevono: il primo lo riceve dal cliente, il secondo dalla Compagnia. Mi spiego meglio. L’agente, per lavorare deve ricevere un incarico da una Compagnia che lo autorizzi a vendere e gestire le sue polizze (incasso dei premi, apertura di sinistri dei clienti ecc.) . L’Agente, per contratto (mandato o procura), rappresenta e cura gli interessi solo della Compagnia che lo ha nominato (anche questo ancora per poco). Il broker, invece, il mandato lo riceve dal cliente e quindi cura solo gli interessi del cliente. Ma il broker, e qui nasce un conflitto di interessi, viene pagato dalle Compagnie come l’agente. In futuro tornerò a parlare di queste due figure in maniera più approfondita anche per presentare le novità legislative recentemente approvate. Cara Francesca lo dico a lei e ma anche a tutti gli oltre 100.000 lettori di Golem: mi segua ancora e se vuole mi scriva .

Nella lezione precedente…

abbiamo visto come la polizza All risk sia una full optional a differenza delle polizze tradizionali costruite a  somma di garanzie. (la lezione precedente è leggibile negli articoli correlati a questo)

somma di garanzie. (la lezione precedente è leggibile negli articoli correlati a questo)

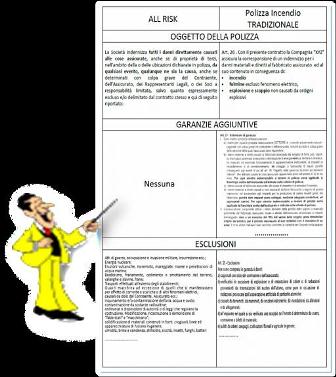

Nella polizza incendio tradizionale ad esempio troviamo :

il risarcimento per i danni del fulmine + quelli da esplosione e scoppio + quelli da caduta di aeromobili + da caduta meteoriti + da sviluppo di fumi + da mancata distribuzione di energia elettrica + da mancato funzionamento di apparecchiature elettroniche ecc. raggruppati in: rischi aggiunti gratuiti, rischi aggiunti a pagamento ecc. e, in alcuni di questi vengono con inserimento di limiti e con esclusioni più o meno “occulte”.

Nella polizza All Risk, viceversa, non troviamo elenchi di garanzie da sommare, anzi non esiste nemmeno un elenco perché, ad essere coperti, sono tutti i danni. Non voglio entrare nella tecnica difficile, per cui mi limiterò a dire che non ci sarà una polizza –all risk incendio– dell’abitazione, ma una polizza ALL RISK DELL’ABITAZIONE nella quale sono compresi tutti, ma proprio tutti i danni possibili che fossero provocati all’abitazione, oltre che dall’incendio, dal terremoto, dalle alluvioni, dal crollo strutturale del fabbricato ecc. Tuttavia se l’assicuratore non volesse, per sue scelte, fornire alcune coperture, nell’elenco delle esclusioni inserirà i rischi che non vuol coprire. Quindi nella all risk non avremmo una somma , ma una sottrazione di rischi.

la “All Risk” in due pagine

Questa polizza semplifica la vita a tutti:

A) la semplifica all’assicurato perché è matematicamente certo che la lista delle “esclusioni” è esaustiva (qui vale la risposta affermativa che, se un evento non è escluso è sicuramente compreso)

B) e la semplifica all’intermediario (agente, subagente, consulente ecc.) perché impiega la decima parte del tempo necessario per illustrare la polizza, ma gliela semplifica soprattutto perché non è sottoposto alla pesante responsabilità della “adeguatezza” impostagli dal Codice delle Assicurazioni .

Per capire meglio

Per capire meglio

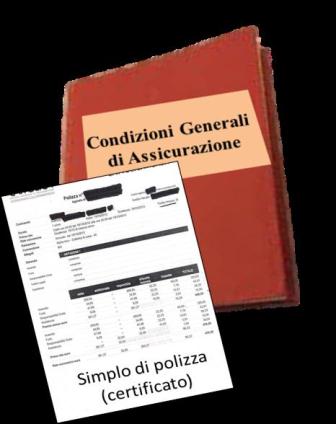

La polizza generica, come abbiamo detto, è formata da due documenti:

1 – un corposo libretto dove sono inserite tutte le regole del contratto (Condizioni Generali di Assicurazione) riferite ad un determinata polizza (Incendio, Infortuni, Rca ecc.)

2 – un “simplo”, cioè un certificato di assicurazione, nel quale sono inseriti i dati anagrafici dell’assicurato, e i dati relativi al rischio da assicurare (per la polizza incendi: il valore e l’ubicazione dell’abitazione o del negozio, per la polizza infortuni: le somme assicurate , ecc.)

In una polizza tradizionale o a rischi nominati, i rischi assicurati vengono indicati uno ad uno. Nella polizza “All Risk” , invece, non esistono rischi nominati, si procede al contrario. Si parte da un tutto assicurato : “La compagnia risarcisce tutti i danni” e poi si sottraggono i rischi che la Compagnia non vuole coprire: quelli “espressamente esclusi”.

In teoria la all risk, potrebbe essere formata, anziché da un libretto e un simplo, da due semplici paginette : un simplo e un elenco di esclusioni (un bel risparmio no? A quanti alberi risparmieremmo la vita considerando i milioni di quintali di carta utilizzata da tutte le Compagnie?).

I due elenchi di esclusioni.

Prendendo in mano le due polizze ci troviamo di fronte a due elenchi di “rischi esclusi” (uno nella polizza tradizionale ed uno nella polizza All Risk), i due elenchi, però, sono sostanzialmente (e giuridicamente) molto diversi tra loro. Cerchiamo di capirlo con un esempio. Riprendiamo l’esempio dell’acqua condotta della volta scorsa.

Se l’appartamento si allaga per la rottura di un tubo , e l’assicurato , nella polizza generica, non ha scelto di coprire quei danni, non sarà risarcito. Sarà invece tranquillamente risarcito con la polizza all risk perché, questa, come abbiamo visto, risarcisce tutti i danni, a meno che l’assicuratore non abbia indicato tra i rischi esclusi quelli causati dall’impianto idrico dell’appartamento.

Qual è la differenza tra le due “esclusioni”?

Qualche lettore potrebbe obbiettare che le esclusioni sono esclusioni e quindi sono uguali per entrambe le polizze. Invece la differenza è profonda e tocca diverse aree del diritto. Vediamole.

Qualche lettore potrebbe obbiettare che le esclusioni sono esclusioni e quindi sono uguali per entrambe le polizze. Invece la differenza è profonda e tocca diverse aree del diritto. Vediamole.

La prima area è quella della “prova”:

1 – nella polizza a rischi nominati la prova ad aver diritto al risarcimento spetta all’assicurato (art.2697 Codice civile),

2 – nella all risk la prova è a carico dell’assicuratore, il quale deve dimostrare di aver escluso i danni .

La seconda area è “tecnica”.

Gli assicurati non lo sanno, ma per strano (e assolutamente ingiusto) che possa sembrare è l’assicurato a dover indicare all’assicuratore i rischi che vuole coprire (artt. 1321, 1325,1351,1418,1887 Codice civile ) questo fatto , un vero mostro giuridico, nella polizza a rischi nominati (cioè in quasi tutte le polizze attualmente in commercio), la rende ancora più complessa. In teoria non vale a niente protestare con l’assicuratore, in caso di mancato risarcimento per una copertura non inclusa nella polizza: :”tu non me l’hai detto che potevo assicurare anche questo”. E’ vero che c’è l’obbligo per l’intermediario dell’adeguatezza (l’intermediario, cioè, è tenuto a fare una polizza adeguata all’esigenze del cliente e lo fa intervistando il proprio assicurato prima di fare la polizza), ma la mancata adeguatezza , in caso di sinistro, è tutta da dimostrare.

La terza area è la semplicità è nella comprensione della polizza (come vuole il Codice delle assicurazioni).

La All risk pare fatta apposta per i clienti disattenti, perché: L’UNICA PARTE DELLA POLIZZA CHE DEVE E ESSERE LETTA È QUELLA DELLE ESCLUSIONI.

Tempo massimo: 15-20 minuti !

Un cosa questa che il cliente può fare anche a casa comodamente, riservandosi di chiedere spiegazioni all’assicuratore solo per le cose che non gli sono sembrate comprensibili. Se, poi, scorrendo quell’elenco, trovasse un’esclusione che non volesse escludere potrà chiederne la cancellazione (pagando l’eventuale aumento di premio. Ma non tutte le garanzie comportano un aumento di prezzo). Nella polizza tradizionale a rischi nominati, invece, c’è da conoscere e capire bene sia i rischi inclusi (nei vari elenchi delle “macchie di leopardo”), sia le esclusioni e non c’è mai l’assoluta certezza, a differenza della all risk, che il sinistro venga risarcito. Insomma per rispondere anche alla nostra lettrice che sconsolata dichiara :“Sono davvero tante le cose da capire e da ricordare” nella all risk le cose da ricordare e capire sono pochissime.

La più amata dai broker.

Diventa quindi chiarissimo il perché la all risk è la polizza più amata da broker e agenti:

1– gli intermediari, cioè, non sono costretti a stressare il cliente con tutta una serie di domande per fare una polizza adeguata alle necessità del cliente (della qual cosa hanno, tra l’altro, una responsabilità giuridica nel caso di un mancato risarcimento),

2 – l’adeguatezza si fa in automatico ragionando soltanto sulle esclusioni,

3 – possono spiegare la polizza in una manciata di minuti con l’assoluta certezza di aver dato informazioni esaustive, a differenza di quella tradizionale, per la quale a causa delle “macchie di leopardo” occorrerebbero ore di spiegazioni,

4 – incassano la gratitudine del cliente per non avergli fatto perdere tempo,

5 – e tutta la responsabilit à di un mancato risarcimento passa (com’è giusto che sia) dalle spalle dell’intermediario a quelle della compagnia assicuratrice.

à di un mancato risarcimento passa (com’è giusto che sia) dalle spalle dell’intermediario a quelle della compagnia assicuratrice.

Questa è una polizza, che per i grandi vantaggi che offre a tutti , clienti e intermediari, dovrebbe essere resa obbligatoria da una legge che getti al macero le polizze a rischi nominati e dia un taglio agli infiniti regolamenti e regolamentini che avvelenano la vita e la serenità di intermediari e di clienti.

La All Risk non si trova al supermercato…

Non farei bene il mio dovere di cronista se non vi dicessi, come dissi nel 2009 ai lettori di Milano Finanza, che questa polizza non si trova all’angolo della strada. Le Compagnie la distribuiscono con grande, grandissima parsimonia. Attualmente si trovano polizze All risk solo per assicurare i danni ai computer e in qualche altra polizza particolare. Sicché, dopo aver letto questo articolo… se chiedete al vostro assicuratore di assicurare la casa con formula All Risk, potreste sentirvi rispondere dall’impiegata d’agenzia o dall’agente (specie se è un agente monomandatario), che non è possibile averla. La sua Compagnia non gliela da. Ma non demordete, i broker ed alcuni agenti plurimandatari, riescono ad ottenerla più spesso. Voi chiedetela sempre egualmente. Più clienti la chiedono e più si crea una pressione sulle Compagnie che, con la gratitudine degli stessi intermediari, prima o poi, saranno costrette a cedere ! (fine seconda parte)